이 기사는

2025년 09월 2일 17:02 IB토마토 유료 페이지에 노출된 기사입니다.

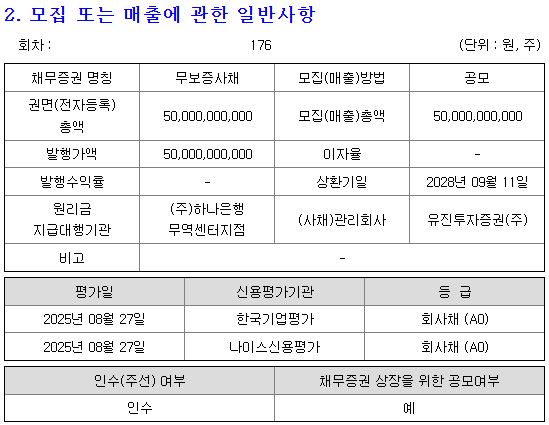

2일 금융감독원 전자공시시스템에 따르면 하이트진로홀딩스가 발행하는 제176회 무기명식 이권부 무보증사채는 총 500억원 규모로, 3년물이다. 3일 진행될 수요예측 결과에 따라 1000억원까지 증액 가능하다.

")

(사진=하이트진로)

공모희망금리는 청약일 1일 전 한국자산평가, 키스채권평가, 나이스피앤아이, 에프앤자산평가에서 최종으로 제공하는 하이트진로홀딩스 3년 만기 회사채 개별민평 수익률의 산술평균에 0.30%p를 가산한 이자율로 정한다.

하이트진로홀딩스의 3년물에 대한 민간채권평가회사 4사의 개별민평 산술평균은 3.511%로, A0등급 3년물에 대한 민평 산술평균 3.568%보다 낮은 수준이다. 언더 발행 가능성이 크다. 지난해 9월 회사채 발행 당시 하이트진로홀딩스는 언더 발행에 성공한 바 있다.

채권 발행을 통해 조달되는 자금 500억원은 전액 기존 차입금 상환에 사용될 예정이다. 하이트진로홀딩스는 오는 11일 500억원 규모의 기업어음에 대한 만기를 앞두고 있다.

사진=전자공시시스템

인수인 의견에 따르면 하이트진로홀딩스는 주력 자회사인 하이트진로의 영업 실적 개선과 함께 안정적인 현금흐름을 보유하고 있다.

2022년에는 -895억원으로 영업활동으로 인한 현금흐름 적자를 기록했으나, 2023년에는 1360억원, 2024년에는 2741억원으로 추세 전환했다. 올해 반기 기준으로는 약 1279억원의 영업활동 현금흐름이 유입되며 회복세를 보이고 있는 상황이다.

2020년~2021년의 과거와 비교할 경우 해당 시기 대비해서는 영업활동으로 인한 현금흐름이 감소한 상황이지만, 평균적으로 매년 1000억원 가량의 영업활동 현금흐름을 창출하며 안정적인 현금 및 재무 상태를 유지하고 있다.

이자보상비율은 올해 2분기 연결 기준 3.60배로 안정적이다. 이자보상비율은 기업의 이자부담 능력을 판단하는 지표로 이자보상비율이 1이 넘으면 회사가 이자비용을 부담하고도 수익이 나는 상태고, 1 미만일 경우 에는 영업활동을 통해 창출한 이익으로 이자비용조차 지불할 수 없다는 의미다.

홍준표 기자 junpyo@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지