이 기사는

2025년 09월 16일 14:42 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자] 올해 상반기

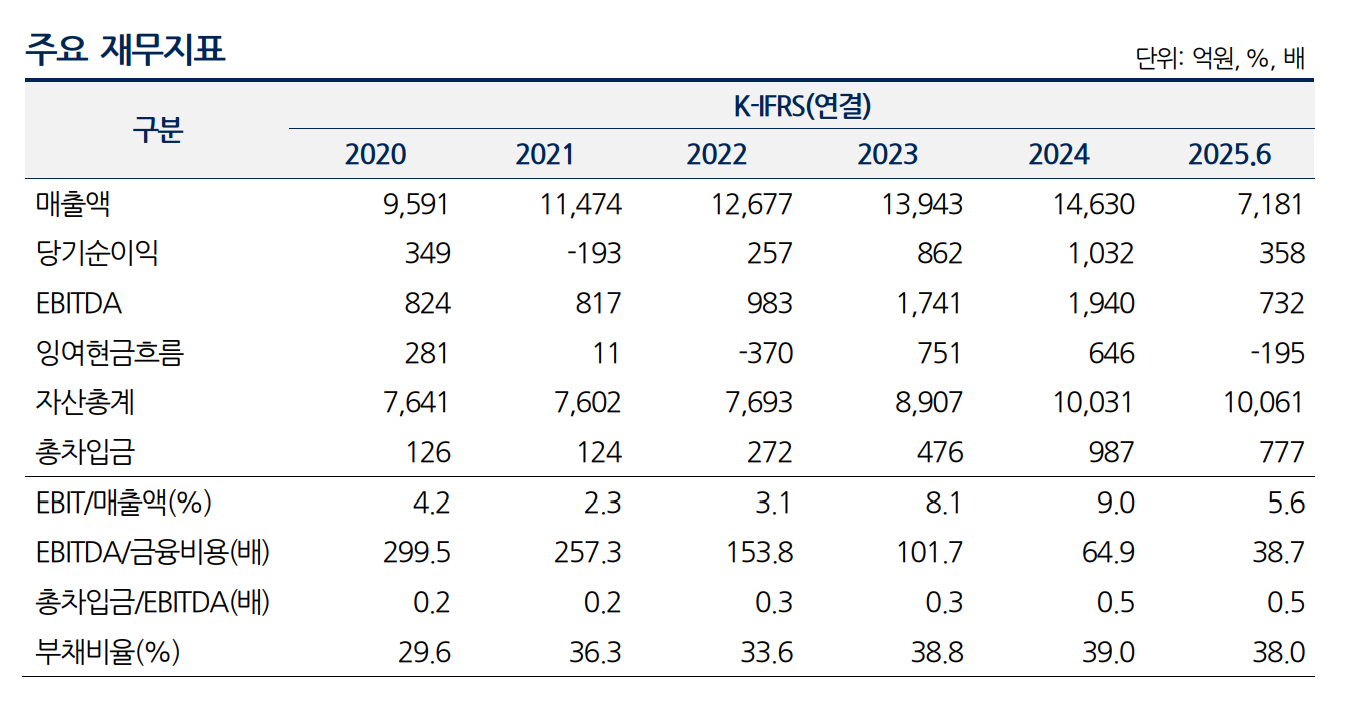

빙그레(005180) 영업이익률이 지난해 동기 대비 3%포인트 이상 감소했다. 유소년 인구 감소와 우유·주스 소비량 감소 등 업황 악화가 이어지는 가운데 물류비 등 비용 부담은 늘면서다. 다만, NICE신용평가는 빙그레의 수익성 제고 노력과 추가적인 판가인상 효과를 고려 시 중단기적으로 우수한 영업수익성이 지속될 것이라고 전망했다.

(사진=NICE신용평가)

16일 NICE신용평가에 따르면 올해 상반기 빙그레 영업이익률(EBIT/매출액)은 5.6%를 기록했다. 이는 지난해 동기(9.3%) 대비 3.7%포인트 줄어든 수치다. 내수 위축에 따른 매출 성장 둔화와 물류비용 증가, 통상임금 확대에 따른 인건비 부담이 늘어나면서다.

과거 대비 높은 수준의 원가부담이 지속될 것으로 예상되는 가운데 내수 시장 위축 등 비우호적 산업환경은 빙그레의 영업수익성 확보에 부담 요소로 작용할 것으로 전망된다.

지난해 매출액은 1조3943억원으로 전년 동기 대비 4.9% 성장했으나, 올해 들어서는 내수 시장 위축으로 인해 이 같은 성장률이 둔화됐다. 올해 상반기 매출액은 7181억원으로 지난해 전년 동기 대비 1.4% 증가하는 데 그쳤다.

")

(사진=빙그레)

다만, 하반기에는 민생회복 소비쿠폰 지급 효과와 폭염 장기화로 인한 빙과류 수요 증가 등으로 외형성장이 촉진되면서 연간으로는 양호한 매출 성장세를 보일 것으로 전망된다.

특히 올해 상반기 주요 제품의 가격 인상을 완료한 점도 중단기적인 영업수익성에 긍정적 영향을 미칠 것으로 예상된다. 빙그레는 지난 3월부터 커피와 과채음료·아이스크림 일부 제품 가격을 인상한 데 이어 5월에는 요플레, 닥터캡슐 등 발효유 제품가를 상향한 바 있다.

빙그레는 유가공·빙과를 주력 제품으로 생산하고 있으며, 서울우유협동조합, 매일유업, 남양유업 등과 함께 국내 유가공 시장 내 비교적 안정적인 과점체제를 형성하고 있다. 특히 '바나나맛우유', '요플레’ 등 주요 제품의 우수한 브랜드인지도를 바탕으로 양호한 시장지위를 확보하고 있다. 빙과시장에서는 2위의 시장지위를 확보하고 있다.

안정적인 사업기반과 수익성을 바탕으로 우수한 수준의 재무안정성을 유지하고 있다. 올해 상반기 말 연결기준 부채비율은 38.0%로 부(-)의 순차입금 상태를 장기간 유지하고 있다.

중기적으로 천안 산업단지 등 설비투자 부담이 확대될 가능성이 존재하나, 우수한 상각전영업이익(EBITDA) 창출력 등을 바탕으로 재무부담 수준을 적절히 통제할 것으로 판단된다.

앞서 빙그레는 천안 산업단지 내 토지 확보를 위해 2023년부터 올해 8월까지 총 872억원의 자금을 집행했다. 현재 토지 확보 관련 투자는 종료된 상태다. 빙그레는 해당 부지에 신공장을 세워 생산 거점으로 활용할 예정이다. 향후 투자 계획이 구체화 될 시 이에 따른 자금 소요가 발생할 수 있다.

현재 빙그레의 경상적인 자금 소요는 현금창출력 대비 크지 않은 수준이나, 향후 천안 산업단지 관련 투자가 본격화될 경우 이에 따른 현금유출 수준 등 모니터링이 필요하다.

송영진 NICE신용평가 책임연구원은 "향후 천안 산업단지 관련 투자가 본격화될 경우 현금흐름상 부담이 발생할 수 있다"라면서도 "회사의 경상적인 자본적지출(CAPEX) 규모가 현금창출력 대비 과소한 점 등을 고려할 때, 자체 현금창출력 및 보유 현금성자산을 바탕으로 중단기 자금 소요에 상당 부분 대응 가능할 것"이라고 평가했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지