이 기사는

2026년 03월 13일 16:46 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자]

LG유플러스(032640)가 무선 가입자 기반 확대와 안정적인 현금창출력을 바탕으로 신용도가 한 단계 상승했다. 5G 가입자 증가와 기업 인프라 사업 성장으로 사업 안정성이 강화된 가운데 5G 투자 부담이 완화되면서 재무구조도 점진적으로 개선되고 있다는 평가다.

(사진=LG유플러스)

한국신용평가는 LG유플러스의 신용등급을 기존 AA(긍정적)에서 AA+(안정적)으로 13일 상향 조정했다. 국내 이동통신 시장의 과점적 구조 속에서 안정적인 사업기반을 유지하고 있는 가운데 무선 가입자 확대와 기업 인프라 사업 성장으로 이익창출력이 강화된 점이 반영됐다고 설명했다.

LG유플러스는 최근 몇 년간 무선통신 가입자 기반을 꾸준히 확대해 왔다. 지난해 기준 무선통신 가입자는 전년 대비 27만명 증가했으며 MVNO(알뜬폰 사용자)를 포함한 무선 점유율도 2018년 말 21.2%에서 지난해 27.6%까지 상승했다. 특히 5G 가입자는 931만명까지 늘어나면서 전체 가입자 기반 확대를 견인하고 있다.

실적도 완만한 성장세를 이어가고 있다. 지난해 연결 기준 매출은 15조 4517억원으로 전년 대비(14조 6252억원) 5.65% 증가했다. 같은 기간 영업이익은 8921억원으로 3.35% 늘었다. 다만 영업이익률은 5.8%로 소폭 낮아졌다. 전력비 상승과 인공지능(AI) 관련 인건비 및 무형자산 상각비 증가와 함께 희망퇴직 비용(1500억원)이 반영되면서 수익성에 일시적인 부담이 발생했기 때문이다.

사업 포트폴리오는 안정적이다. 무선통신 수익은 2021년 6조 553억원에서 지난해 6조 6667억원으로 증가했고 기업 인프라 사업 매출도 같은 기간 1조 4930억원에서 1조 8080억원으로 확대됐다. 데이터센터 수요 확대와 AI 인프라 관련 기업 고객 증가가 기업 인프라 사업 성장의 주요 배경으로 꼽힌다.

유영빈 한신평 연구원은 “무선 가입자 확대와 지난해 저수익 사업 정리 및 인력 효율화 효과가 나타나면서 당분간 영업 수익성도 개선될 것”이라고 내다봤다.

(출처=한국신용평가)

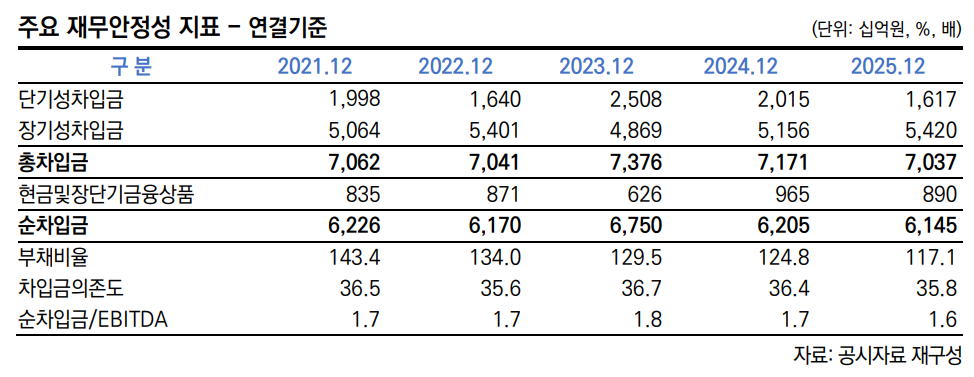

재무구조 역시 점진적으로 개선되고 있다. 5G 네트워크 구축이 대부분 마무리되면서 설비투자(CAPEX) 부담이 완화됐고 이에 따라 차입 규모도 줄어들고 있다. 순차입금은 2023년 말 6조 7500억원에서 지난해 6조 1450억원으로 감소했다. 총차입금 역시 같은 기간 7조 3761억원에서 7조 369억원으로 줄었다. 부채비율은 2023년 129.5%, 2024년 124.8%, 지난해 117.1%으로 낮아지는 추세다.

유 연구원은 “배당 규모 확대 등 강화된 주주환원 정책과 데이터센터 신축 등 비통신 부문 투자에 따른 자금 소요가 예상된다”면서 “다만 완화된 CAPEX 부담과 5G 가입자 순증에 따른 영업현금창출력 개선을 감안하면 자금 소요에 무난히 대응하면서 차입 부담 축소 흐름을 이어갈 것”이라고 분석했다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지