이 기사는

2026년 01월 26일 14:41 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 권영지 기자] 혁신 항체신약 개발 전문기업 아이엠바이오로직스가 코스닥 상장을 위한 증권신고서를 금융당국에 제출했다. 회사는 이번 기업공개(IPO)를 통해 공모희망가 하단 기준 약 380억원 규모의 자금을 조달해 핵심 파이프라인의 임상 속도를 높이고 연구개발(R&D) 역량을 강화한다는 계획이다.

")

(사진=아이엠바이오로직스 홈페이지 갈무리)

RCPS 보통주 전환되자 재무상태 ‘정상화’

26일 업계에 따르면 아이엠바이오로직스는 자가면역질환 및 면역항암 분야에서 독자적인 항체 최적화 기술인 ‘아이엠-옵데콘(IM-OpDECon)’을 기반으로 차별화된 치료제를 개발하고 있다. 회사는 타깃 발굴부터 항체 제작, 비임상, 임상 및 품질 관리까지 신약개발 전주기를 자체적으로 수행할 수 있는 역량을 갖추고 있다.

특히 지난해 미국 네비게이터 메디신과 약 1조 8000억원(약 13억 5700만달러) 규모의 파격적인 기술수출(L/O) 계약을 체결하며 글로벌 시장에서 기술 경쟁력을 입증한 바 있다. 주요 파이프라인으로는 OX40L/TNF 이중항체인 ‘IMB-101’과 OX40L 단일항체인 ‘IMB-102’ 등이 있으며, 현재 미국에서 임상 시험이 활발히 진행 중이다.

금융감독원 전자공시시스템에 따르면 아이엠바이오로직스는 2024년 기술수출에 따른 반환 의무 없는 선급금(Upfront) 수령으로 약 276억원을 기록했다. 같은 기간 영업이익은 2022년 98억원 손실, 2023년 86억원 손실에서 2024년 140억원으로 흑자 전환에 성공했다. 다만 지난해 3분기 기준으로는 다시 약 56억원 영업손실로 돌아섰다. 이는 신약개발 기업 특성상 지속적인 R&D 투자가 이루어지고 있기 때문으로 분석된다.

아이엠바이오로직스의 부채비율은 2024년 말 기준 자본총계가 -772억원으로 완전자본잠식 상태를 기록하며 산정이 불가능한 수준이었다. 하지만 이는 K-IFRS 회계기준상 상환전환우선주(RCPS) 등이 부채로 분류되면서 발생한 착시 현상으로, 지난해 3분기 중 해당 종류주식 전량이 보통주로 전환됨에 따라 재무구조가 획기적으로 개선됐다. 3분기 기준 부채비율은 약 21.1%로 낮아졌으며, 유동비율 역시 2024년 말 30.1%에서 지난해 3분기 말 604.7%로 대폭 상승하며 재무건전성을 확보했다.

아이엠바이오로직스 공오 개요. (자료=금융감독원)

380억원 공모…수요예측 다음달 27일부터 8일간

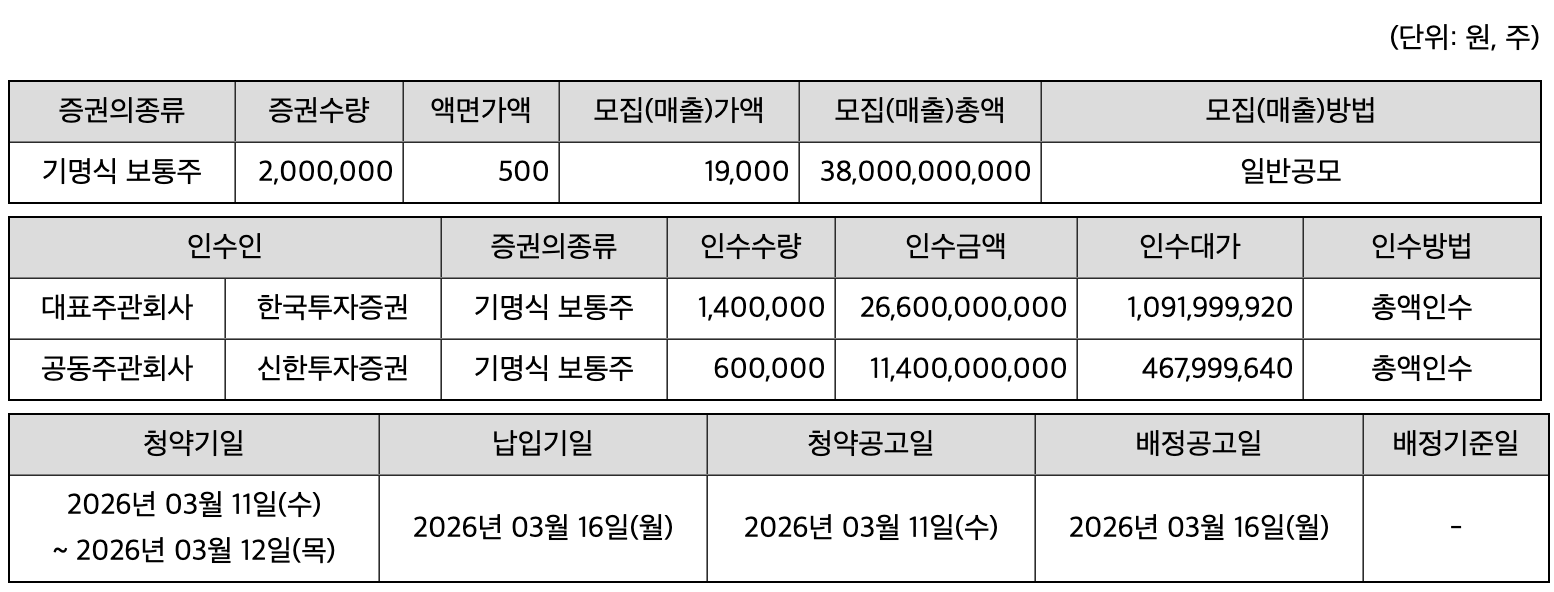

아이엠바이오로직스는 이번 IPO를 통해 보통주 200만주를 100% 신주 모집 방식으로 발행한다. 이번에 공모하는 보통주 1주당 액면가액은 500원이며, 주당 공모희망가액은 1만9000원에서 2만6000원이다. 수요예측은 오는 2월 27일부터 3월 6일까지 8일간 진행될 예정이며, 일반 청약은 3월 11일과 12일 양일간 실시된다.

모집가액은 대표주관사와 협의해 제시한 희망밴드 하단인 1만9000원을 기준으로 설정돼 총 380억원을 모집할 계획이지만, 수요예측 결과 상단인 2만6000원으로 확정될 경우 최대 520억원까지 조달이 가능하다.

비교기업의 실적과 시가총액 등을 반영해 산출된 적용 PER은 21.46배이며, 이를 2028년 추정 당기순이익의 현재가치에 적용한 주당 평가가액은 4만5120원이다. 여기에 42.38%~57.89%의 할인율이 적용되면서 최종 공모희망가액 밴드가 결정됐다.

아이엠바이오로직스는 이번 공모를 통해 확보한 순수입금 전액을 운영자금(연구개발비 등)으로 사용할 계획이다. 특히 향후 2년간 경상 연구개발비와 IMB-101, IMB-102 등 핵심 파이프라인의 후속 임상 및 비임상 비용에 집중 투입해 신약 상업화 가능성을 높이고 기업가치를 극대화한다는 방침이다.

권영지 기자 0zz@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지