이 기사는

2026년 03월 10일 16:19 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이보현 기자] 장기 수주산업에서 '수주'는 곧바로 '실적'이 되지 않는다. 수주 기반 산업은 계약 체결 시점이 아니라 공정 진행 정도에 따라 매출을 나눠 인식하는 구조를 갖고 있기 때문이다. 이에 대형 계약 공시가 나오더라도 투자자들은 단순한 계약 규모보다 공사진척 기준, 대금 수금 방식 등 계약 조건을 함께 살펴볼 필요가 있다. 최근 에이치디현대삼호의 LPGC 선박 공급계약 공시는 이러한 수주산업의 매출 인식 구조를 보여주는 잘 보여준다.

")

Tanker선.(사진=에이치디현대삼호)

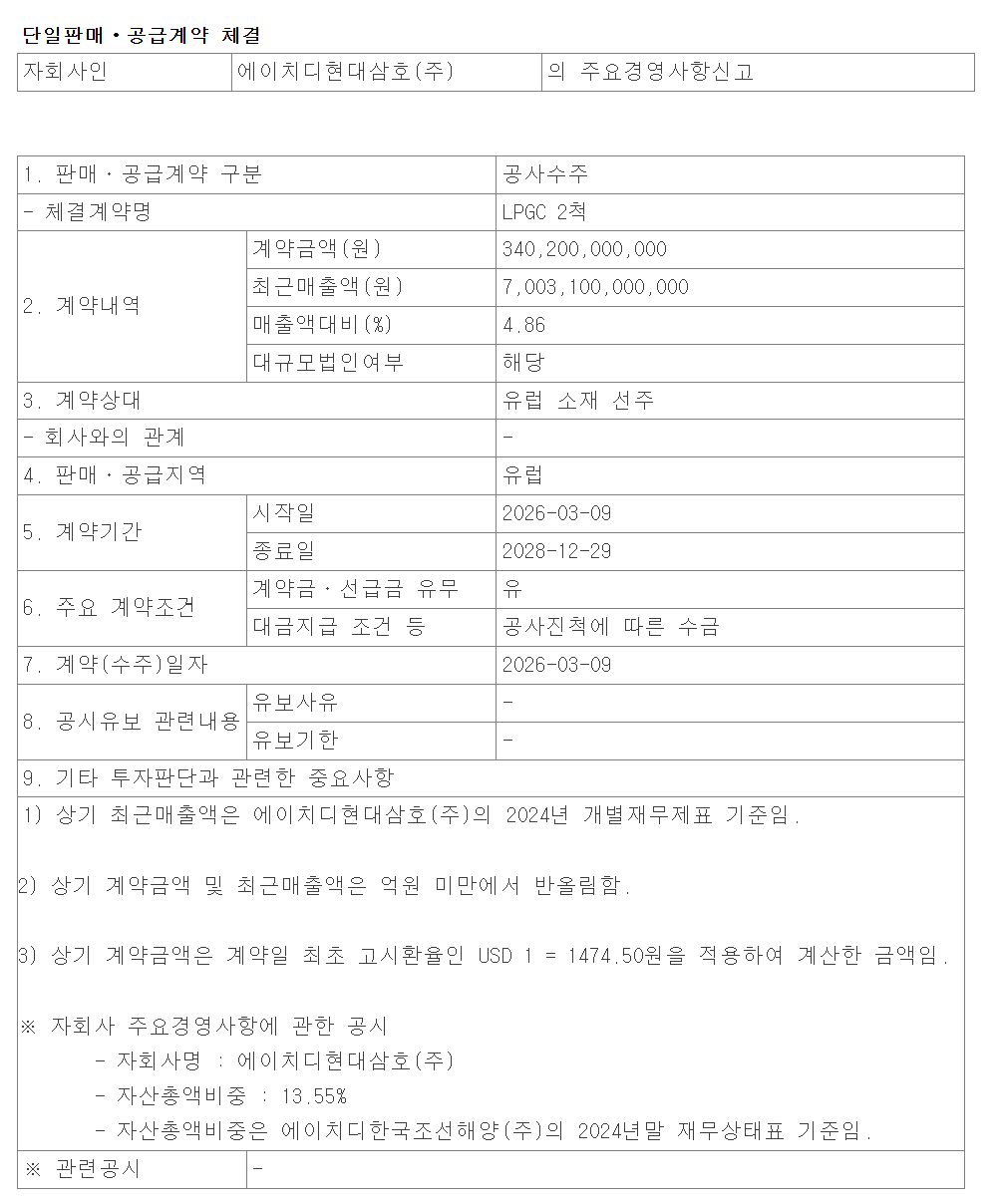

10일 금융감독원 전자공시시스템에 따르면

HD한국조선해양(009540)은 자회사 에이치디현대삼호가 유럽 소재 선주와 액화석유가스운반선(LPGC) 2척 공급계약을 체결했다고 공시했다. 계약금액은 약 3402억원으로 최근 매출액의 4.86% 수준이며, 계약 기간은 약 3년 9개월이다.

표면적으로 보면 조선사의 일반적인 선박 수주 공시지만, 투자자 관점에서는 단순한 '수주 규모'보다 매출이 언제, 어떤 방식으로 인식되는지를 함께 살펴볼 필요가 있다. 조선·플랜트와 같은 수주산업의 경우 계약 체결 시점과 실적 반영 시점이 다른 구조를 갖고 있기 때문이다. 대부분은 공정 진행률에 따라 매출을 나눠 인식하는 방식이 적용돼 계약 공시는 미래 실적의 가능성을 보여주는 신호일 뿐 실제 실적 반영은 수년에 걸쳐 이뤄지는 경우가 많다. 선박이나 플랜트처럼 제작 기간이 수년에 걸리는 프로젝트의 경우 계약 체결 시점에 전체 매출을 한 번에 반영하기 어렵워서다.

매출을 나눠 인식하는 과정에서 계약금, 중도금, 잔금 등으로 나뉘는 대금 수금 구조도 함께 작동한다. 공시에서 '공사진척에 따른 수금' 방식이 언급되는 이유도 여기에 있다. 공정률에 맞춰 매출이 인식되고 대금이 유입되는 구조인 만큼, 프로젝트 진행 속도와 계약 조건이 기업의 실적 흐름과 현금흐름에 직접적인 영향을 미친다.

(사진=금융감독원 전자공시시스템)

투자자 입장에서는 계약 규모뿐 아니라 공정 진행 일정, 대금 수금 구조, 공사진척 기준 등을 함께 살펴볼 필요가 있다. 수주 잔고가 늘어나면 향후 매출 기반이 확대되는 긍정적인 신호로 해석되지만, 동시에 공정 지연이나 원가 변동 등 프로젝트 리스크도 함께 동반된다. 결국 수주 공시는 단순히 '얼마를 계약했는지'보다 해당 계약이 앞으로 몇 년 동안 어떤 방식으로 실적과 재무에 반영될지를 읽는 것이 핵심이다.

예로 조선업에서는 통상 수주 공시가 발표될 때마다 당장 실적에 미치는 영향보다 향후 몇 년간의 매출 가시성과 생산 일정에 어떤 변화를 가져오는지가 함께 논의된다. 선박 건조 기간이 길고 계약 규모도 커서다. 이처럼 수주산업에서 공시는 단순한 계약 사실 이상의 의미를 갖는다. 기업이 확보한 일감의 규모와 기간, 공정 진행 방식 등을 통해 향후 실적 흐름을 미리 가늠할 수 있는 단서가 되기 때문이다.

또한 이 같은 선박 공급계약 공시가 이뤄지는 것은 일정 규모 이상의 계약 체결 시 상장사가 이를 의무적으로 공시해야 하기 때문이다. 통상 계약금액이 최근 매출액의 일정 비율 이상일 경우 '단일판매·공급계약 체결' 공시 대상이 된다. 투자자들이 기업의 향후 매출 기반과 수주 상황을 확인할 수 있도록 하기 위한 장치다.

이보현 기자 bobo@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지