이 기사는

2025년 06월 13일 15:10 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자]

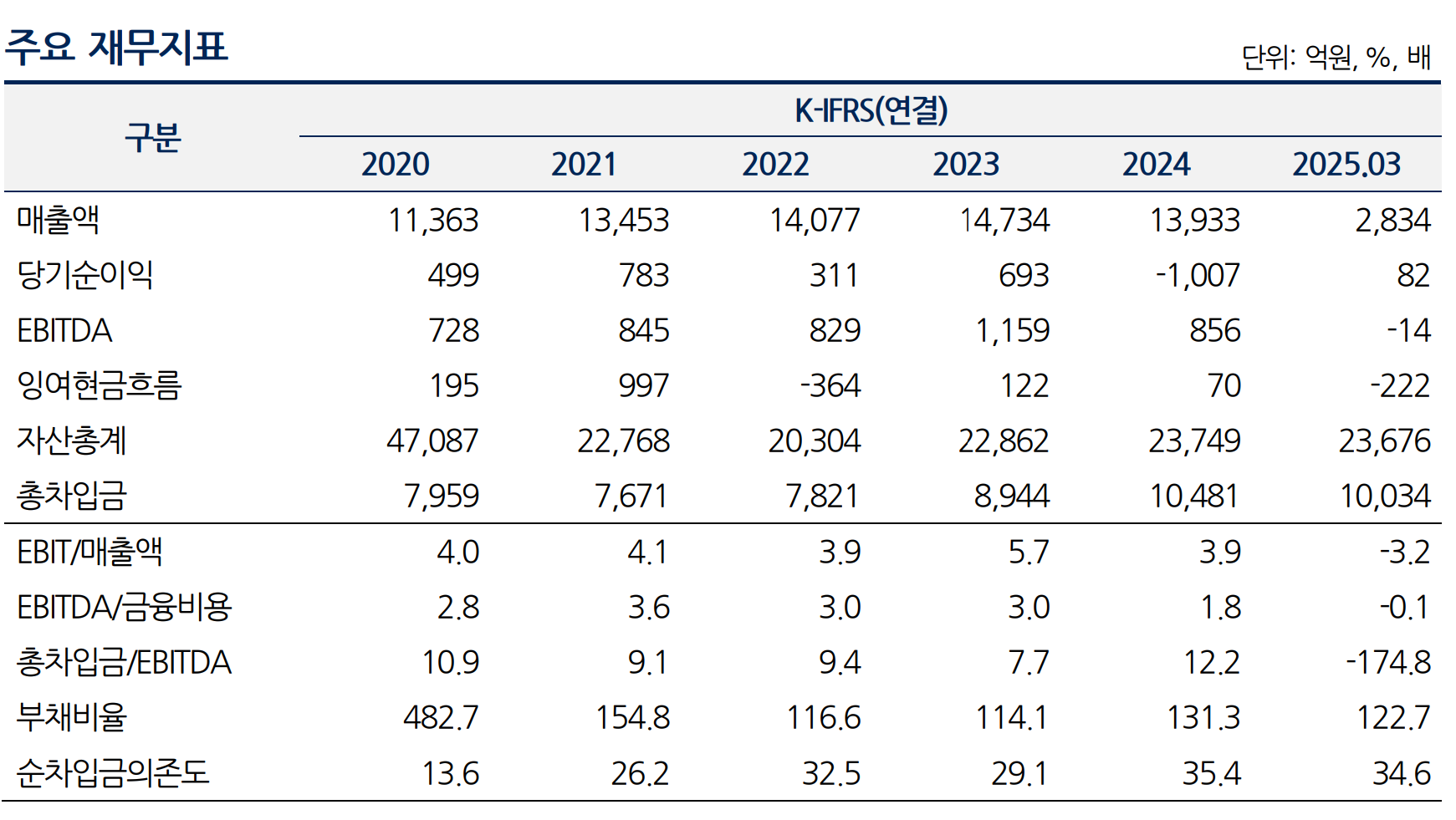

유진기업(023410)이 계열회사에 대한 유상증자를 단행하면서 차입금부담이 확대된 것으로 나타났다. 이 가운데 건설경기 위축으로 레미콘 출하량 감소가 매출과 이익창출력 저하로 이어지고 있다. 지난해까지 가격인상 등 영향으로 일정 수준의 영업이익률을 유지했으나 올해 1분기 말에는 고정비 부담 확대로 인해 수익성이 마이너스로 떨어졌다.

")

유진기업 천안공장 전경.(사진=유진기업)

13일 NICE신용평가에 따르면 올해 3월 말 연결 기준 유진기업의 총차입금이 1조34억원을 기록했다. 앞서 2022년 7821억원에 불과하던 총차입금은 2022년 8944억원, 2023년 1조481억원으로 매년 1000억원 이상 늘었다.

특히 지난해에는 자회사인 유진이엔티가 YTN 지분인수를 위해 유진기업과

동양(001520)에 대해 유상증자를 진행하면서 부담이 가중됐다. 유진기업은 약 1642억원의 투자를 진행하며 유진이엔티 지분의 51%를 확보했다.

현재 유진기업의 차입금을 살펴보면, 단기성차입금이 6261억원, 단기차입금 4210억원, 유동성장기차입금 1920억원, 유동성리스부채 131억원으로 구성돼 있다. 같은 기간 현금성자산은 1836억원으로 미흡한 수준으로, 단기적으로 창출가능한 현금흐름을 감안해도 만기도래 차입금에 대한 차환이 요구된다.

특히 유진기업의 전체 매출에서 레미콘부문이 차지하는 비중은 약 45% 내외로, 건설경기에 실적과 이익창출력이 영향을 많이 받고 있다. 하지만 건설업황 부진으로 건축착공 물량이 크게 감소하면서 레미콘 출하량이 감소했다. 레미콘부문 매출액은 올해 1분기 1192억원을 기록하며 지난해 동기(1563억원) 대비 23.74% 감소했다.

(사진=NICE신용평가)

연결 실적 기준 수익성은 제품가격 인상 등의 영향으로 2022~2024년 연평균 4.5%의 양호한 영업이익률(EBIT/매출액)을 시현했으나, 2025년 1분기에는 매출외형 축소에 따라 고정비 부담이 증가하며 -3.2%로 하락했다.

이에 유진기업은 은행차입금 대부분을 만기 연장하거나 차환할 예정이다. 1년 내 만기도래하는 회사채는 자체자금 또는 추가 금융기관 차입 등을 통해 대응할 가능성이 존재한다. 올해 3월 말 장부가액 기준 유형자산과 투자부동산 약 8953억원, 관계회사 지분 등을 차입금 7824억원에 대한 담보로 제공하고 있는 점도 차환리스크를 완화하는 요인으로 작용할 것으로 보인다.

여기에 장부가액 기준 담보 미제공 유형자산과 투자부동산 약 1454억원, 재고자산, 금융기관 미사용 여신한도 약 644억원을 보유하고 있어 유사 시 유동성 확보 여력이 존재한다.

권준성 NICE신용평가 책임연구원 "유진기업은 실질적인 사업지주회사 역할을 하고 있어 계열의 지원 의지가 매우 높은 수준"이라며 "다소 과중한 단기상환부담을 지고 있으나 담보 자산 등을 바탕으로 차환 가능성이 인정되며, 자금조달 여력이 존재함에 따라 단기 유동성 위험은 낮은 것으로 판단된다"이라고 전망했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지