이 기사는

2025년 11월 18일 16:01 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] SK온이 1000억원 규모 자금을 조달한다. 전액 시설자금에 투입해 중국에 위치한 공장 개조에 나선다. 양호한 신용 등급 등이 수요예측에 긍정적인 영향을 미칠 것으로 전망되지만 악화되는 재무구조는 부담으로 작용할 가능성이 높다.

")

(사진=에스케이온 홈페이지)

18일 금융감독원 전자공시시스템에따르면 에스케이온이 11-2, 2회 무기명식 이권부 무보증 사채를 발행한다. 총 1000억원을 2년, 5년 만기로 각 600억원, 400억원으로 나눠 발행한다.

공모 희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), KIS자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 에스케이온 2년, 3년 만기 회사채 개별 민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.40%p ~ +0.40%p를 가산한 이자율로 결정된다.

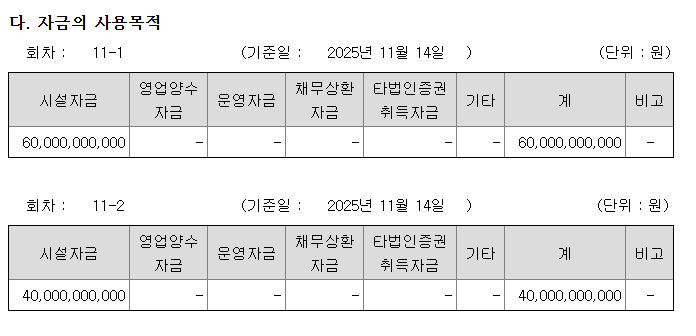

(사진=금융감독원 전자공시시스템)

에스케이온은 발행금액 1000억원을 모두 시설자금에 쏟는다. 최대 2000억원까지 증액될 수 있는데, 수요예측 결과에 따라 증액될 경우 증액분 역시 전액 시설자금에 사용할 예정이다. 에스케이온은 무보증사채로 조달하는 자금을 중국 리튬이온배터리 공장 개조 투자에 들인다.

주요 사업영역인 배터리 사업으로 전기차와 에너지저장장치(ESS)용 배터리 생산과 BaaS(Battery as a Service) 사업을 함께 추진하고 있다. 미국과 유럽, 중국 등 각 지역에 배터리를 공급하고 있으며 내년 말까지 200GWh 이상의 연간 생산능력을 확보해 고객 수요에 대응할 계획이다. 특히 중국 장쑤성 옌청시에 위치한 발행사 공장 내에 8개의 생산 라인을 개조하고 운영할 계획으로 이미 7월 생산설비 발주를 진행했다. 내년 7월 설비 구축 완료가 목표로, 2027년 4월 부터 생산을 개시할 계획이다.

에스케이온의 신용등급은 A+다. 최근 한 달간 진행된 동일등급 2년, 3년 회사채 발행 내역은 총 10건이다. 수요예측 경쟁률이 낮게는 1.78:1, 높게는 9.8:1을 기록했다. 특히 10건 중 6건이 최초 신고가액에서 증액 발행했다.

다만 부채비율은 오르고 있다. 에스케이온의 9월 말 기준 부채비율은 201%로 지난해 말 198.5% 대비 올랐다. 차입금 의존도도 같은 기간 50%에서 53.2%로 상승했는데, 이는 생산설비 확장을 위한 대규모 투자 탓이다. 특히 상반기 기준 경쟁사인

삼성SDI(006400)는 부채비율 82.7%,

LG에너지솔루션(373220) 122.6%인 데 비해 에스케이온은 248.1%로 두 배 이상 높았다.

에스케이온은 오는 19일 수요예측을 마치고 21일 확정 총액 등을 공시할 예정이다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지