이 기사는

2025년 06월 2일 06:00 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 윤상록 기자] 국내 벤처캐피탈(VC)인 한국투자파트너스(한투파트너스)와

아주IB투자(027360)가 최근 유전체 정보 분석 기업

지니너스(389030)에 90억원을 투자했다. 하지만 지니너스가 코스닥에 상장한 후

5년간 적자를 기록하고 있는 상황이라 투자 배경에 관심이 쏠린다.

(사진=지니너스)

투자자에게 유리한 구조, 회사 측 부담 커

2일 금융감독원 전자공시시스템에 따르면 지니너스는 최근 100억원 규모 1회차 전환사채(CB) 발행을 결정했다. 표면이자율 0%, 만기이자율 5% 조건이다. 발행대상자는 한투파트너스, 아주IB투자 등이다.

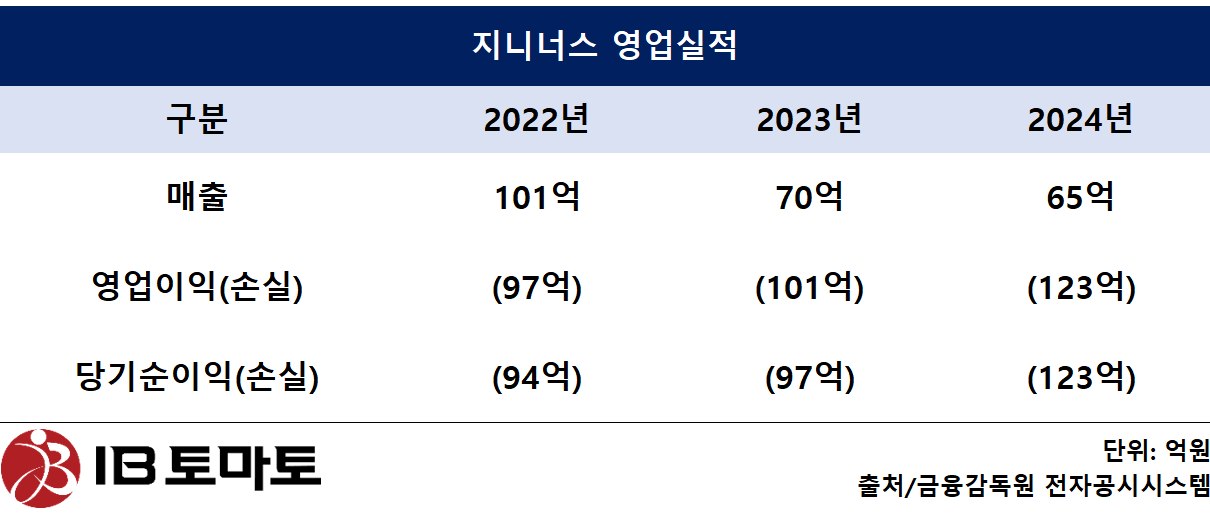

현재 지니너스 실적은 2021년 상장 이후 부진을 면치 못하고 있다. 지난해 매출은 전년 대비 7.1% 감소한 65억원, 영업손실은 1년 만에 21.8% 불어난 123억원을 기록했다. 당기순손실도 같은 기간 26.8% 증가한 123억원을 기록했다. 심지어 최근 5년동안 영업손실, 당기순손실 등 적자를 면치 못하는 상황이다. 특히 2022년부터 지난해까지 3년간 매출액은 줄고, 영업손실과 당기순이익은 갈수록 늘어나고 있다.

최근 주가도 공모가를 크게 하회하고 있는 실정이다. 상장 당시 공모가는 2만원으로 30일 종가는 2250원에 불과하다. 2022년 지니너스가 주주들에 주식 1주당 신주 2주를 배정하는 무상증자를 했음에도 주가가 회복될 기미는 보이지 않는다.

이런 상황에서 표면 이자율 0%, 만기수익률 5%라는 조건만 보면 이들 VC가 저리로 자금을 지원한 것처럼 보이지만, 들여다보면 회사나 기존 주주가 불리한 구조다.

우선 주가가 기대치만큼 상승하지 못해 전환 차익을 실현하지 못해도 만기가 되면 이자 5%를 받는다. 전환가액은 1723원으로 30일 종가(2250원) 대비 23.4% 낮은 수준이다. 시가하락에 따른 최저 전환가액 조정(리픽싱) 금액은 1207원이다. 만약 주가가 계속 부진해 전환하지 못해도 상관없다. 2026년 9월부터 풋옵션을 행사해 원금과 연 5% 이자를 받고 빠져나오면 그만이다. 반대로 주가가 오르면 투자자는 내년 5월22일부터 언제든 보통주로 전환해 시세 차익을 실현할 수 있다. 투자자 입장에서 위험은 적고 성공하면 무제한 이익을 노릴 수 있는 구조다.

이 경우 지니너스 입장에선 유동성이 다시 악화될 가능성이 높다. 올해 1분기말 기준 지니너스가 보유 중인 현금성자산과 단기금융상품 합계는 89억원으로 CB 자금 유입에 따라 현금은 2배 이상 불어난다. 하지만 내년 9월 이후 투자자가 풋옵션을 행사하면 단기차입금이나 마찬가지가 된다. 그때까지 실적 개선이 없으면 회사 입장에서는 상환 부담이 클 수밖에 없다. 투자자의 헤지 비용이 회에 전가되는 구조다.

지분 희석도 기존 주주에는 부담이다. 전환에 따라 발행할 주식수는 580만3830주로 지니너스 기존 발행 주식의 14% 수준이다. 현재 최대주주는 박웅양 대표로 보유 주식수는 1030만주(지분율 31%)로 경영권이 위협받을 정도는 아니지만 전환 청구에 따른 지분 희석은 불가피하다. 다만 단기간 내 오버행(대규모물량출회) 우려는 크지 않을 전망이다. 지난 2021년 코스닥 시장에 상장한 후 최대주주와 재무적투자자(FI) 지분에 대한 의무보호예수(락업)가 모두 해제됐기 때문이다.

기술력 등 성장잠재력은 '충분'

업계에서는 지니너스의 기술력이나 성장잠재력은 충분하다는 평가가 나온다.

지니너스는 2018년 설립된 유전체 정보 분석 기업이다. 2021년 코스닥 시장에 기술특례로 상장했다. 같은 해 6월 기술신용보증기금, 한국보건산업진흥원으로부터 기술성 평가 ‘AA’, ‘A’ 등급을 획득하는 등 기술력은 일찌감치 인정받았다. 당시 지니너스는 진단 기업 중 기술성 평가 역대 최고 등급을 받았다고 밝힌 바 있다.

부채비율도 비교적 안정적이다. 2022년 말 5.92%, 2023년 말 17.52%인 점을 고려하면 지난해 말 부채비율은 48.8%로 급증했지만 양호한 수준이다.

지니너스는 AI 기반 신약 개발을 무기로 실적 개선을 노리고 있다. 지니너스는 분기보고서를 통해 "글로벌 AI 기반 신약개발 시장은 2024년 약 36억달러(한화 약 5조원) 규모에서 2030년까지 100억달러(13조8000억원) 이상으로 성장할 것으로 예상된다"라며 "AI 예측 플랫폼을 구축해 제약사 대상 맞춤형 예측 솔루션을 지향하며 프랑스 AI 생명공학 기업 Owkin과 유사하게 기술이전 전략 등을 동시에 추진 중"이라고 밝혔다.

회사 관계자는 “공식적으로 말씀드릴 수 있는 전환사채 발행 목적은 운영자금 확보”라며 “전환사채 특성상 투자자들의 보통주 전환으로 인한 자본 전입 효과를 기대할 수 있는 것은 사실”이라고 전했다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지