이 기사는

2025년 08월 21일 18:01 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] 명인제약이 유가증권시장에 진출한다. 명인제약은 의약품 제조와 판매를 하는 기업으로, 정신계 약물 시장에서 최상위 점유율을 보유하고 있다. 공모 조달자금은 시설 증축과 신약개발 연구에 쓰일 예정이다.

")

(사진=명인제약)

국내 업권 1위 지위 기반 '강점'

21일 금융감독원 전자공시시스템에 따르면 명인제약이 증권신고서를 제출했다.

명인제약은 중추신경계 치료 약물의 생산과 판매에 특화된 기업이다. 퇴행성 질환인 치매나 파킨슨, 뇌전증등의 신경계 약물 시장과 정신질환인 조현병, 우울증 등의 정신계 약물 시장에서 국내 1위를 차지하고 있다. 일반의약품인 이가탄F와 메이킨Q의 경우 높은 인지도를 바탕으로 점유율을 높이고 있다.

주요 제품은 전문의약품과 일반의약품으로 나눌 수 있다. 대부분의 매출이 전문의약품에서 발생하는 구조다. 국내 정신신경용제 의약품 시장 점유율 1위다. 상반기 기준 명인제약 매출은 1425억2000만원이다. 지난해 매출 2695억8600만원의 절반 이상을 이미 달성했다.

이 중 정신신경용제 매출액이 953억3500만원, 순환계용제가 87억100만원으로 정신신경용제 매출이 전체 66.89%를 차지한다. 치과구강용제 120억2500만원, 소화계용제에서도 74억4300만원의 매출이 발생했다.

올해 상반기에는 매출 쏠림도 완화했다. 지난해 제품 매출이 차지하는 비중은 89.6%로 90%에 육박했으나, 상반기 소폭 하락해 86.81%를 기록했다. 상품에서도 171억1400만원의 매출이 발생하면서 비중을 12.01%로 늘렸기 때문이다.

유동비율과 당좌비율도 업종 평균 수치를 상회하고 있다. 중장기적으로 지속적인 흑자를 달성했기 때문이다. 상반기 기준 명인제약 유동비율은 862.64%, 당좌비율은 735.74%다. 부채비율도 상반기 기준 8.89%로 업종 평균 대비 낮은 수치를 기록하고 있다. 지난 7년간 외부 차입도 존재하지 않아 차입금 의존도도 존재하지 않는다.

최대 1972억원 모집…성장 기반 마련 '집중'

공동대표주관회사인 KB증권은

유나이티드제약(033270),

보령(003850),

종근당(185750)을 최종 비교기업으로 선정했다. 상대가치 주당 평가가액은 8만5573원으로, 평가액 대비 할인율은 47.41~32.22%다. 공모가액 희망밴드는 4만5000원에서 5만8000원이다. 최저 희망 공모가액인 4만5000원 기준 명인제약은 1530억원을 모집할 수 있고 공모가액이 최상단으로 결정될 경우 1972억원까지 확대할 수 있다.

(사진=금융감독원 전자공시시스템)

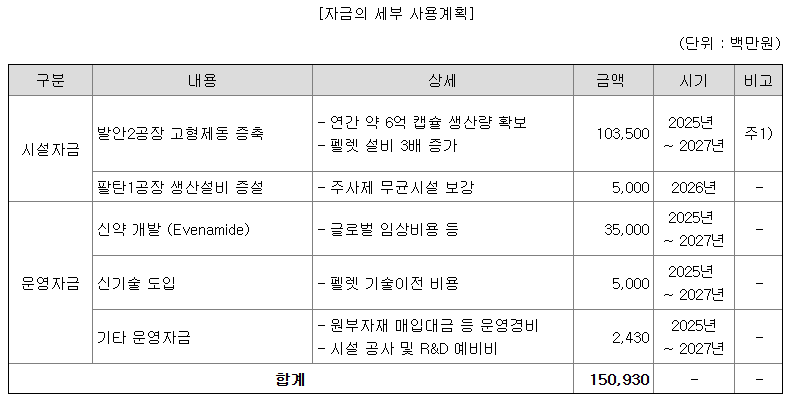

명인제약은 이번 공모로 조달한 자금을 시설자금과 운영자금에 투자한다. 사업 경쟁력과 성장성을 확보하기 위해서다. 시설자금에는 고형제동 증축과 생산설비 증설에 각각 1035억원, 50억원을 투입한다. 글로벌 임상비용 등 신약개발에도 350억원을 투자할 계획으로, 신기술 도입과 기타 운영자금에도 각각 50억원과 24억원을 사용할 예정이다.

명인제약은 오는 9월9일부터 9월15일까지 수요예측을 진행하며, 19일부터 19일까지 청약을 실시한다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지