이 기사는

2026년 04월 7일 18:02 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 송혜림 기자]

컴투스(078340)가 배당성향과 ROE(자기자본이익률)를 끌어올리며 주주환원 중심의 밸류업 목표를 달성했다. 영업활동현금흐름(OCF)은 적자로 돌아섰고 영업이익도 반 토막 났지만 주주환원 약속을 지키기 위해 고배당 기조를 유지했다. 다만 약해진 현금창출력이 유동성 부담으로 이어지고 있어 신작 흥행과 수수료 절감에 따른 재무 체력 회복 없이는 고배당 정책을 이어가기 쉽지 않을 전망이다.

주주환원 밸류업 목표 달성...OCF 적자에 이익잉여금 헌다

8일 금융감독원 전자공시시스템에 따르면 컴투스는 최근 보통주 1주당 1300원의 현금배당을 결정했다. 총배당금은 148억 7833만원이다. 2024년보다 3000만원 가량 늘었다. 배당 성향은 40.8%로 전년(-13.8%)보다 대폭 상향됐다. ROE도 흑자를 달성하며 3.8%로 플러스 전환됐다.

이에 따라 컴투스는 올해 조세특례제한법 제104조에 따른 고배당 기업 요건을 충족했다. 고배당 기업 요건은 상장법인이어야 하며, 기준연도(2024년) 대비 현금배당 감소가 없어야 한다. 아울러 배당 성향은 ‘40% 이상’이거나 ‘배당 성향 25% 이상 및 전년 대비 배당 증가’ 조건을 맞춰야 한다.

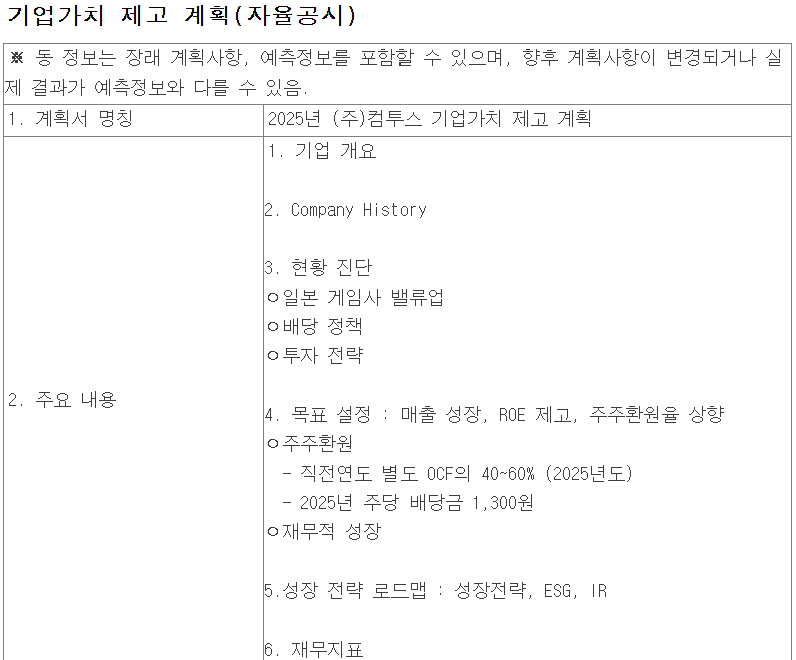

(사진=금융감독원 전자공시시스템)

지난해 3월 공시한 기업가치 제고(밸류업) 공시 목표도 달성했다. 당시 컴투스는 2025년 밸류업 목표로 주주 환원율과 ROE 상향을 제시했다. 세부적으로는 직전 연도 별도 영업활동현금흐름(OCF)의 40~60%를 활용해 배당을 지급하고, 주당 배당금은 1300원으로 유지한다는 게 골자다.

다만 OCF가 지난해 적자로 돌아서며, 기존 계획과 달리 축적해 놓은 이익잉여금을 활용해 배당을 이행할 것으로 보인다. 지난해 컴투스의 OCF는 392억원 적자 전환했다. 매입채무 및 기타 채무, 기타유동부채 등을 상환하면서 현금이 대거 빠져나간 탓이다.

이익잉여금 곳간은 넉넉하다. 지난해 연결기준 이익잉여금은 흑자 전환에 힘입어 전년보다 3.3% 늘어난 8770억원이다. 그중 실질적인 배당 재원으로 활용되는 미처분이익잉여금은 8620억원 규모다. 2023년 9671억원 규모에서 1000억원가량 줄긴 했지만, 배당금을 지급할 여력은 충분하다.

컴투스는 두둑한 이익잉여금을 바탕으로 배당 규모를 꾸준히 유지해 왔다. 컴투스의 연간 이익배당금은 ▲2021년 154억원 ▲2022년 155억원 ▲2023년 148억원 ▲2024년 148억원 ▲2025년 149억원이다. 주당 배당금은 특별 배당을 실시했던 2023년에 2600원을 지급했던 때를 제외하면 1300원을 유지했다. 영업 적자가 났던 지난 2022년과 2023년, 그리고 영업이익이 전년 대비 반 토막 났던 지난해에도 100억원 대 배당금 규모를 유지했다.

컴투스가 OCF가 적자 전환되고 영업이익이 줄어든 상황에서도 고배당을 이어간 이유는 주주환원 약속을 지키기 위함이다. 업체 한 관계자는 "게임 시장 업황 악화에서도 고배당을 이어간 건 주주 환원이 중요하기 때문"이라면서 "주주 환원 정책을 강화하는 정부의 움직임과도 맞닿아 있다"고 설명했다.

다만 누적된 이익잉여금은 향후 대규모 투자나 인수·합병 추진 시 활용 가능한 재원이다. 배당 외에도 미래 투자를 위해 쓸 수 있다는 것이다. 또, 배당은 외부 현금 유출이다. 현금창출력 개선없이 이익잉여금에 기대 배당을 이어간다면, 향후 고배당 기조를 지속하기 어려울 수 있다. 이익잉여금 곳간을 유지하며 고배당 기조를 유지하려면 재무 체력 회복이 필요하다는 분석이다.

앞서 컴투스는 지난해 흑자 전환에 성공했지만 전반적인 재무 상태를 고려하면 아쉬운 성적이다. 연결 기준 매출은 소폭 늘었으나 영업이익은 26억원으로 57% 감소했다. 영업이익률은 0.3%까지 낮아졌다. 지난 2021년 9.4%에 달했단 점을 고려하면 5년 만에 9%포인트 하락한 것이다. 게임 마케팅을 위한 광고선전비, 직원 급여 등 영업비용이 증가한 여파가 컸다.

현금 창출력이 약화한 데에 따른 유동성 부담도 크다. 컴투스의 유동비율은 2023년 129.7%에서 지난해 84.6%까지 하락했다. 단기차입금 규모는 현금성 자산보다 2배 가까이 많다. 지난해 1년 이내 상환해야 하는 단기차입금은 2021억원으로 전년보다 17.6% 늘어난 반면, 현금 및 현금성 자산은 1089억원으로 28.8% 줄었다.

고배당 유지 위한 재무 체력 회복 필요...신작IP·외부 결제로 극복

컴투스는 올해 현금창출력 회복을 위해 신작 IP 출시, 결제 시스템 전환 등을 진행할 계획이다. 먼저 연내 ▲도원암귀 크림슨 인페르노 ▲제우스: 오만의 신 등 대규모 신작들을 출시한다.

")

도원암귀 게임 전시 부스. (사진=컴투스)

'도원암귀 크림슨 인페르노'는 인기 TV 애니메이션이자 만화인 도원암귀를 기반으로 제작했다. '제우스:오만의 신'은 언리얼 엔진 5 기반으로 개발 중인 블록버스터급 다중접속역할수행게임(MMORPG)이다. 출시 예정일과 목표 판매액은 확정되지 않았다. 교보증권은 최근 발행한 보고서에서 도원암귀와 프로젝트 ES가 각각 올해 242억원, 315억원 규모의 매출 성과를 낼 것으로 예측했다.

또, 웹 결제와 스토어 외부 결제 비중을 높여 약 3000억원에 달하는 지급수수료를 줄여갈 계획이다. 게임사들은 보통 구글이나 애플 앱 스토어를 통해 게임을 유통하며 일정 비율의 지급수수료를 낸다.

다만 웹 결제와 스토어 외부 결제는 별도의 수수료가 들지 않아 수익성 개선에 도움이 된다. 컴투스는 현재 컴투스 프로야구 웹 상점V26과 게임 백엔드 서비스 하이브 플랫폼을 운영하며 수수료 부담을 덜고 있다.

올해 체질 개선에 따른 실적 전망도 긍정적이다. 금융정보업체 에프앤가이드에 따르면 올해 연간 매출액은 7305억원으로 전년 대비 4.9% 성장할 것으로 전망된다. 연간 영업이익은 동기간 26억원에서 322억원으로 크게 증가할 것으로 예측된다.

송혜림 기자 diving@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지