이 기사는

2025년 05월 21일 09:54 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이재혁 기자]

형지엘리트(093240)가 안정적인 이익을 창출하고 있음에도 계열사향 매출채권 부담 확대로 현금흐름이 저하된 것으로 나타났다. 계열사향 매출채권 확대가 지속되는 가운데 약 100억원 내외의 추가적인 자본적 지출 계획을 감안하면 불안정한 현금흐름은 지속될 것으로 보이며, 이는 차입 부담으로도 이어질 전망이다.

(사진=형지엘리트)

21일 NICE신용평가에 따르면 6월 결산법인 형지엘리트의 별도기준 매출액은 2022년 6월 536억원에서 2024년 6월 1318억원으로 늘어났으며, 지난해 12월까지 728억원을 기록하며 성장세를 유지하고 있다. 이는 학생복, 유니폼, 스포츠화상품 등으로 다각화된 전 사업부문 매출 증가에 따른 것이다.

핵심 브랜드 엘리트 사업부문은 26% 이상의 높은 시장 점유율을 바탕으로 안정적인 매출원 역할을 하고 있으며 지난해 6월 매출은 전년 대비 2.71% 늘어난 492억원을 기록했다. 같은 기간 B2B 사업부문 매출은 MRO(Maintenace, Repair, Operation) 사업 전개와 유니폼 관련 수주 증가로 인해 두 배 가까이 늘어난 604억원을 기록했다. 스포츠사업 매출도 프로야구 관객수 회복에 힘입어 전년 대비 113.13% 증가한 211억원으로 집계됐다.

회사는 주요 사업부문 실적 개선을 바탕으로 안정적인 현금창출을 지속할 것으로 보인다. 특히 스포츠상품화 사업부문의 매출 성장을 바탕으로 EBIT/매출액은 2023년 6월 말 2.2%에서 2024년 6월말 4.8%로 증가했다.

(사진=NICE신용평가)

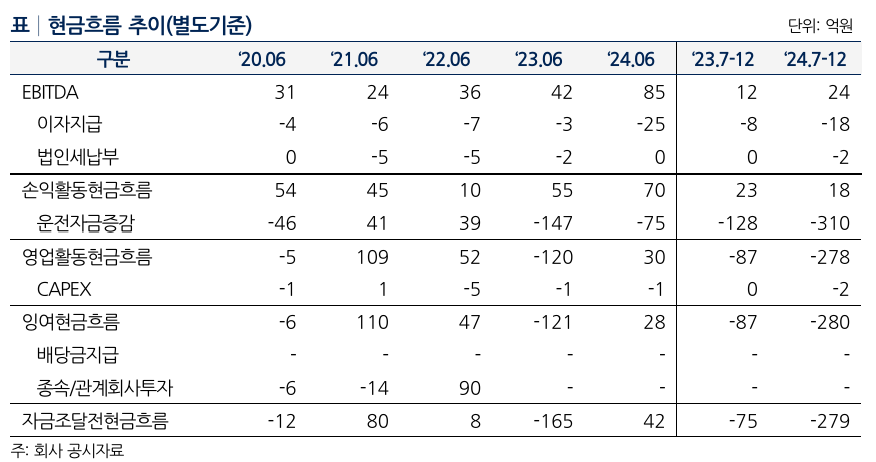

다만 MRO 사업과 관련해 계열사향 매출채권이 2022년 6월 12억원에서 2024년 12월 421억원으로 확대되며, 같은 기간 전체 매출채권이 167억원에서 747억원으로 늘었다. 이로 인해 영업현금흐름이 저하돼 지난해 7월부터 12월까지 반기에만 278억원의 현금이 흘러나갔다. 이처럼 계열사향 매출채권 확대가 지속되는 가운데 2024년 회계연도 중 스포츠사업 관련 매장 인테리어 비용 및 로열티 등으로 약 100억원 내외의 CAPEX(자본적 지출) 자금을 소요할 계획인 것으로 파악되는데, 이는 불안정한 현금흐름을 지속하는 요인으로 작용할 것으로 보인다.

또한 회사는 매출채권 관련 운전자금 대응을 위해 금융기관 차입금을 활용하며 차입 부담이 커졌다. 지난해 6월말 137억원이던 형지엘리트의 순차입금 규모는 12월말 393억원까지 불어났다. 아직 부채비율은 102.5%, 순차입금의존도는 25.7%로 양호한 수준이나, 이 역시 추가적인 CAPEX 자금조달 계획을 감안하면 차입금 증가로 재무구조 저하가 나타날 것으로 예상된다.

이를 종합적으로 검토했을때 NICE신용평가는 형지엘리트의 신용등급 전망을 기존 'Stable(안정적)'에서 'Negative(부정적)'로 변경했다. 백주영 NICE신용평가 선임연구원은 보고서에서 "계열사향 매출채권 증가로 불안정한 현금흐름이 지속되는 가운데 신규투자 등으로 인해 채무부담이 확대될 것으로 예상되는 점을 고려했다"고 밝혔다.

이재혁 기자 gur93@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지