이 기사는

2025년 09월 11일 11:21 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 황양택 기자] 신한캐피탈이 올 상반기 수익성이 크게 저하됐다. 주요 캐피탈사 가운데 수익 지표 하락세가 두 번째다. 수익에서는 이자마진과 투자금융수지 모두 부진한 가운데 비용 측면에서 대손비용까지 확대된 영향이다. 불안정한 상황이 지속될 것이란 평가도 나온다.

11일 여신전문금융·신용평가 업계에 따르면 신한캐피탈은 상반기 총자산순이익률(ROA)로 0.8%를 기록했다. 지난해 같은 기간 1.6% 대비 절반 수준으로 하락했다. 신용등급이 AA급 이상인 캐피탈사 가운데 하나캐피탈(-1.0%p)에 이어 두 번째로 크게 악화됐다.

(사진=한국기업평가)

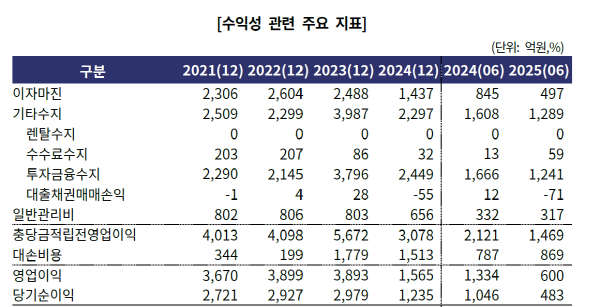

상반기 순이익은 483억원으로 53.8%(563억원) 감소했다. 수익과 비용 구조에서 이자마진·투자금융수지가 줄어드는 가운데 대손비용은 오히려 늘어난 결과다.

이자마진은 845억원에서 497억원으로 쪼그라들었다. 총자산 평균잔액에서 이자마진이 차지하는 비율인 이자마진율은 1.3%에서 0.8%로 0.5%p 하락했다.

이자마진은 여신전문금융사 본업에 기반한 것으로 수익 구조에서 가장 기초가 된다. 신한캐피탈의 해당 실적이 부진한 것은 외부 요인과 내부 요인이 있는데, 먼저 금리가 있다. 시장금리 하락으로 조달금리가 내려갔지만 운용수익률도 같이 떨어진 것이다.

이 경우 내부적으로 고위험 자산을 늘려 수익률 하락을 방어할 수 있다. 다만 신한캐피탈은 자산에서도 고위험 자산을 축소하면서 고수익 기반이 줄어든 상황이다.

신한캐피탈의 영업자산은 크게 기업금융(59.3%)과 투자금융(40.5%) 두 부문으로 구성돼 있다. 소비자금융과 할부금융은 비중이 매우 낮다. 자산건전성 관리를 위해 기업금융 내 부동산 프로젝트파이낸싱(PF) 규모를 빠르게 축소하고 있는데, 이에 따라 운용수익도 불가피하게 저하된 것이다.

(사진=신한금융)

투자금융에서 얻는 투자금융수지도 1666억원에서 1241억원으로 줄었다. 투자금융 규모가 큰 만큼 불안정한 증시 환경에 영향을 받았다.

수익과 달리 비용은 계속 불어났다. 특히 대손비용이 787억원에서 869억원으로 증가했다. 대손비용률은 1.2%에서 1.4%로 상승했다. 이는 부동산 PF대출 부실 문제를 처리하면서 들어가는 비용이다.

향후 순이익 성적 전망도 불안정한 모습이다. 대손비용 부담이 여전하고 이자마진과 투자금융수지 개선이 더뎌서다.

윤희경

한국기업평가(034950) 수석연구원은 “부동산 경기 저하세로 PF 관련 건전성 하방 압력이 계속돼 대손비용 부담도 높은 수준이 유지될 것”이라면서 “증시 불안정성도 높은 수준이 지속될 전망이라 투자금융 부문의 수익성도 불확실성이 이어질 것”이라고 평가했다.

황양택 기자 hyt@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지