이 기사는

2026년 05월 4일 06:00 IB토마토 유료 페이지에 노출된 기사입니다.

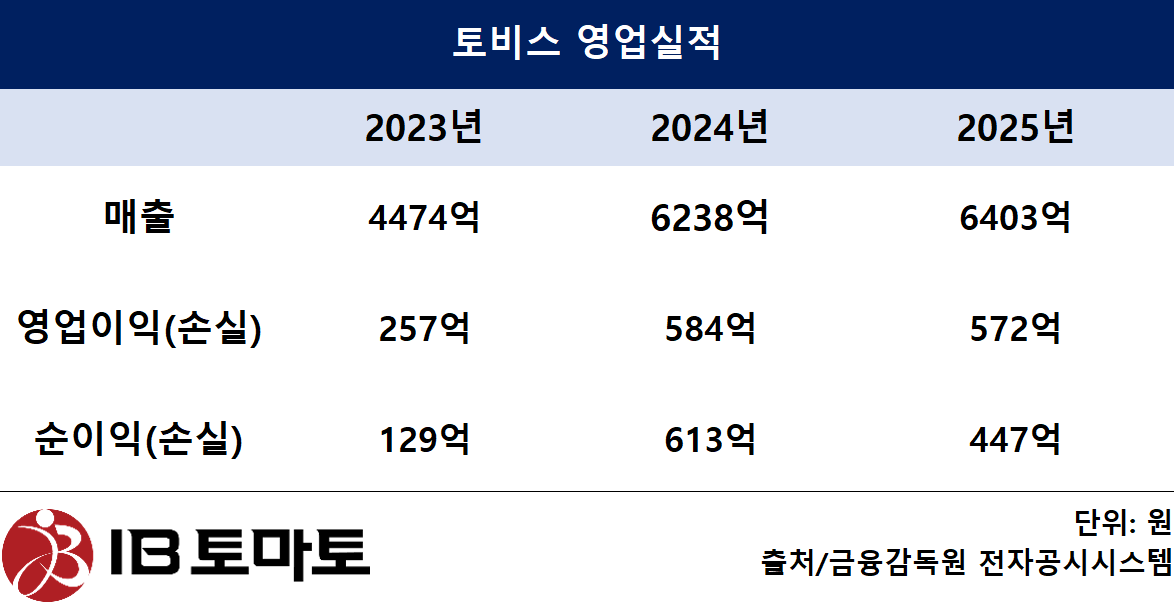

[IB토마토 윤상록 기자] 디스플레이 모듈 제조 기업

토비스(051360)가 올해 1분기 자기주식 90만여 주를 소각하며 주주환원 기조를 강화했다. 소각금액은 102억원 수준이지만, 대부분 기보유 자기주식 소각에 따른 회계상 처리인 만큼 1분기 실제 자기주식 취득 관련 현금 유출은 약 20억원에 그쳤다. 3월 말 기준 미지급 배당금도 55억원 수준이다. 표면적으로는 주주환원 강화지만, 분할 전 자사주를 '0' 상태로 정리했다는 점에서 자본구조 정비의 성격도 함께 띤다. 다만 매출채권과 단기성 차입 부담이 늘어난 가운데 인적분할 이후 존속회사와 신설회사의 재무구조가 갈려서 향후 주주환원 지속성은 분할 이후 재무안정성 등을 지켜봐야 한다는 평가가 나온다.

(사진=토비스)

자사주 90만주 영구 소각···EPS 약 80% 상승

4일 금융감독원 전자공시시스템에 따르면 토비스는 올 1분기 중 보통주 자기주식 90만9215주를 이익소각했다. 발행주식수는 지난해 말 1582만7058주에서 3월 말 1491만7843주로 5.7% 줄었다. 자본변동표상 자기주식 장부가는 82억원에서 0원으로 변동됐고 주식발행초과금은 348억원에서 70억원으로 278억원 감액됐다. 연결현금흐름표상 1분기 자기주식 거래로 빠져나간 현금은 약 20억원으로 신규 자사주 매입 자금이다. 여기에 미지급 배당금 55억원(지배주주 53억원·비지배주주 2억5000만원)도 계상돼 있는 상태다.

이번 소각은 단순한 주주환원 이상의 의미를 가진다. 토비스가 인적분할을 추진하는 상황에서 자기주식을 처리했기 때문이다. 인적분할 과정에서 자기주식이 남아 있을 경우 신설회사 주식 배정과 지배구조상 이해관계가 쟁점이 될 수 있다.

보유 자사주를 영구 소각한 만큼 유통주식 수 감소 효과는 실재한다. 1분기 기본주당순이익(EPS)은 1074원으로 전년 동기 599원 대비 79.3% 늘었다. 다만 EPS 개선은 지배주주 순이익 증가 영향이 큰 만큼, 자사주 소각 효과만으로 해석하기는 어렵다. 그럼에도 발행주식 수가 지난해 말 1582만7058주에서 3월 말 1491만7843주로 줄어든 만큼 유통주식 수 감소에 따른 주주환원 효과는 확인된다.

토비스의 주주환원 정책도 보다 구체화됐다. 회사는 2026~2028년 주주환원 정책을 공정공시를 통해 발표했으며, 별도 당기순이익의 20% 수준에서 자기주식을 취득한 뒤 소각할 계획이다. 향후 재무건전성과 안정성 등을 고려해 주주가치 제고 목적의 소각을 진행하고, 이사회 승인을 거쳐 처리될 예정이다.

투자은행(IB) 업계 한 관계자는 <IB토마토>에 "지난 2024년부터 자사주 취득과 소각이 증가한 흐름이 나타난 것은 밸류업 정책의 일환"이라며 "밸류업 정책은 자본시장에 긍정적 변화를 주고 있어 지속 추진돼야 하고 주주권익 강화를 위해 기업들의 자발적인 노력도 필요하다"라고 말했다.

존속회사는 개선, 신설회사는 부담···분할 후 재무구조 주목

주주환원 여력은 현재까지 안정적인 수준으로 평가된다.

매출채권·유동부채가 많아진 상황에서 3월 말 기준 회사의 이익잉여금도 2648억원으로 지난해 말 대비 12.2% 증가했다. 지속적인 영업 흑자를 내고 자본 완충력이 충분한 상황이어서 현재로서 매출채권 증가 흐름이 주주환원 지속성에 큰 영향을 미치지 않을 것이란 분석이다. 같은 기간 연결 유동비율은 142.3%, 부채비율은 85.5%로 집계됐다. 지난해 말 유동비율 141.3%, 부채비율 82.8%와 비교하면 부채비율은 소폭 높아졌지만 유동성 지표는 안정적인 흐름을 유지했다.

영업활동현금흐름도 개선세를 보이고 있다. 올 1분기 회사의 영업활동현금흐름은 61억원으로 전년 동기(6088만 유출) 대비 유입 전환했다. 특히 영업에서 창출된 현금흐름이 100억원 유입을 기록하며 전년 동기(54억원 유입) 대비 85.9% 늘었다. 이 같은 현금흐름 개선세도 지속될 경우 회사의 주주환원 지속성이 가능할 것이란 분석이 힘을 얻을 전망이다.

하지만 회사의 올 3월 단기차입금 886억원과 유동성장기부채 282억원을 포함한 금액은 1168억원으로 같은 시기 현금성자산·단기금융상품·당기손익금융자산 합계는 762억원을 53.2% 상회했다. 회사의 안정적인 유동비율·부채비율·자본완충력 등을 고려하면 상환 부담은 제한적일 전망이지만 단기차입금 상환에 대한 모니터링은 필요한 상황이다.

다만 토비스가 인적분할을 추진 중이라는 점은 지켜봐야 할 대목이다. 토비스는 카지노 디스플레이 사업부문과 기타사업부문을 존속회사에 남기고, 차량용 전장 디스플레이 사업부문을 신설회사인 네오뷰로 분할할 예정이다. 분할 후 존속회사는 올 1분기 말 기준 차입금의존도 21.7%, 부채비율 61.2%, 유동비율 182.8%로 분할 전보다 재무지표가 개선될 것으로 제시됐다.

반면 신설회사는 재무안정성 지표가 상대적으로 약화된다. 같은 기간 분할신설회사 차입금의존도는 25.8%, 부채비율은 158.0%, 유동비율은 95.0%다. 분할 전 회사 전체 기준보다 부채비율은 높아지고 유동비율은 낮아지는 구조다. 분할 전 회사 채무에 대해 존속회사와 신설회사가 연대책임을 부담하는 점도 투자자 입장에서는 확인해야 할 부분이다. 결국 매출채권 회수, 단기차입금 상환, 분할 이후 존속·신설회사의 재무구조 변화가 주주환원 지속성을 가르는 핵심 변수가 될 전망이다.

<IB토마토>는 토비스 측에 ▲향후 주주환원 정책의 방향성 ▲매출채권 회수 ▲차입금 상환 계획 등에 대해 질의하기 위해 연락을 취했으나 답변을 들을 수 없었다.

윤상록 기자 ysr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지