이 기사는

2026년 05월 13일 17:44 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 권영지 기자]

휴비스(079980)가 올해 1분기 만기 차입금 차환에 성공하며 단기 유동성 압박을 덜었다. 지난 4년간 업황 부진과 현금창출력 약화로 차입 의존도가 높아지면서 순차입금 의존도는 40%대로 뛰었다. 이번 차환으로 급한 불은 껐지만 재무 부담 자체가 낮아진 것은 아니어서 향후 영업력 회복 속도가 관건으로 떠올랐다.

")

(사진=휴비스)

순차입금 의존도 17%서 41%로 급등

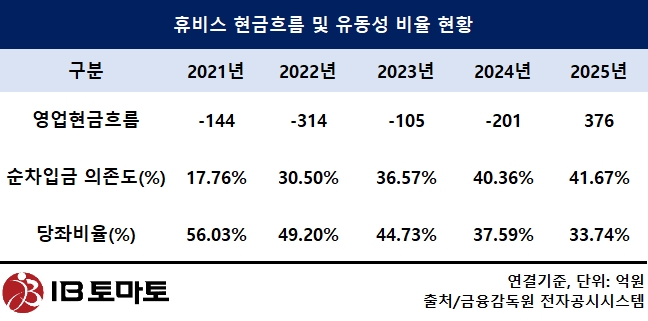

13일 금융감독원 전자공시시스템에 따르면 휴비스의 순차입금 의존도는 4년 새 2.35배 급등했다. 2021년 17.76%였던 해당 지표는 지난해 41.67%까지 치솟았다. 4년 동안 23.91%포인트 올랐다. 순차입금 의존도는 총자산에서 현금성자산을 제외한 차입 부담이 차지하는 비중을 보여주는 지표다. 통상 30%를 넘어서면 차입 부담이 높은 수준으로 평가된다.

순차입금 규모도 빠르게 불어났다. 휴비스의 지난해 순차입금은 3131억원으로 2021년 1498억원보다 109.01%(1633억원) 증가했다. 차입금이 4년 새 두 배 이상 늘면서 재무안정성에 부담이 커졌다.

단기 지급능력 지표도 약해졌다. 지난해 휴비스의 당좌비율은 33.74%로 2021년 56.03%보다 22.29%포인트 하락했다. 유동비율도 67.63%에 그치며 4년 새 가장 낮은 수준을 기록했다. 차입 부담이 커진 상황에서 현금화 가능한 자산 여력은 오히려 줄어든 모습이다.

차입 의존도가 높아진 배경에는 영업현금창출력 약화가 있다. 휴비스는 2021년부터 2024년까지 4년 연속 영업현금흐름이 마이너스(-)를 기록했다. 연도별로는 2021년 –144억원이었던 영업현금흐름은 2022년 –314억원, 2023년 –105억원, 2024년 –201억원이다. 그 결과 수익성도 흔들렸다. 휴비스는 2022년부터 2024년까지 3년 연속 영업적자를 냈다.

같은 기간 원재료 가격 상승과 판가 전가 부담도 휴비스의 실적 악화를 초래했다. 휴비스는 폴리에스터 섬유인 단섬유(SF)와 장섬유(FY)를 생산하는 회사는 테레프탈산(TPA)와 에틸렌글리콜(EG)를 원재료로 사용한다. 2020년 톤당 465달러였던 TPA는 2022년 843달러로 2배 가까이 상승했다. 지난해 628달러로 소폭 하락했지만, 2020년보다 35.05%(163달러) 가격이 올랐다. EG 역시 2020년 467달러에서 지난해 510달러로 10% 가까이 상승했다.

수요 부진은 재고 부담에서도 드러났다. 지난해 휴비스의 재고자산 회전일수는 62.71일로 2021년 49.80일보다 12.91일 길어졌다. 재고가 현금화되는 속도가 늦어진 것이다. 재고자산 규모도 매년 1300억원대를 웃돌고 있다. 최근 5년간 재고자산이 줄어든 해는 2022년(165억원 감소)과 지난해(62억원 감소)뿐이었다. 2021년을 비롯해 2023~2024년 모두 재고자산이 최대 399억원 늘어났다.

휴비스 관계자는 <IB토마토>와의 통화에서 "2022년부터 2024년까지 중국 경쟁 업체들이 증설을 실시해 우리나라와 유럽 기업들이 영향을 받았다"며 "2022~2023년에 원재료 가격과 해상운임이 오른 것도 영업력 악화의 원인"이라고 설명했다.

그는 이어 "영업 현금흐름이 악화됨에 따라 차입 규모를 늘릴 수 밖에 없었다"라며 "다행히 2024~2025년에 글로벌 유가가 하향 안정화돼 영업력을 회복하고 손익을 반등해 향후 긍정적으로 보고 있다"고 덧붙였다.

김동준 나이스신용평가 연구원은 <IB토마토>와의 통화에서 "휴비스는 과거 대비 개선된 사업여건과 수익성 높은 차별화 제품 매출 증대를 바탕으로 올해 영업 수익성이 일정 수준 회복될 것으로 본다"라며 "다만 자금시장에서 자체 신용도나 담보를 제공해 차입하는 것은 일반적이지만, 재무 부담이 과할 수 있는 점은 지속적으로 지켜봐야 할 사항"이라고 언급했다.

1분기 만기 도래 차입 롤오버

순차입금 의존도가 40%를 넘어서며 재무 부담이 커진 휴비스는 최근 안도의 한숨을 쉬었다. 1분기 만기가 도래한 차입금을 상환하거나 롤오버(Roll-Over)하는 데 성공했기 때문이다. 롤오버란 만기가 돌아온 부채 원금을 상환하지 않고 새로운 차입을 통해 대출 기간을 연장하는 것을 의미한다.

이승훈 휴비스 금융팀 부장은 <IB토마토>와의 통화에서 "올해 1분기 만기였던 차입금은 상환하거나 롤오버했다"라며 "이달에 만기되는 300억원 사모사채도 지난 3월에 조기상환 이후 동일 금액을 재발행했고 일반 사모사채 부분 또한 지난 2~4월에 신규 차입을 통해서 유동성을 확보했다. 15일 공시되는 1분기 분기보고서를 통해서 유동성이 상승한 것을 확인할 수 있을 것"이라고 설명했다.

그는 이어 "1분기 만기가 도래했던 130억원 사모사채는 롤오버를 통해 100억원으로 조정했다"라며 "1분기에 재발행한 300억원은 만기가 3년, 130억원 사모사채는 2년으로 금리가 급격하게 오르고 있는 점을 반영해 설정했다"고 덧붙였다.

다만 차환은 단기 상환 부담을 낮추는 효과가 있지만 순차입금 자체를 줄이는 조치는 아니다. 휴비스의 재무 부담이 완화됐는지는 1분기 말 현금성자산, 단기차입금, 유동성장기부채 규모와 영업현금흐름 개선 여부를 함께 확인해야 한다.

휴비스는 그동안 부담으로 작용했던 북미 합작법인 '휴비스-인도라마 벤처스(H-IAM)'의 실적 개선에도 기대를 걸고 있다. 회사는 지난 2021년부터 지난해까지 해당 법인에 총 444억원에 달하는 자금을 투입했다.

H-IAM은 현지 가동 지연과 고정비 부담 등으로 인해 결손 규모가 확대돼 투자 대비 성과는 미미했다. 그 결과 관계기업투자주식 손상차손을 2023년 54억원, 2024년 310억원, 지난해에는 132억원을 인식했다. 지난 3년간 500억원에 달하는 손상차손이 발생했다.

이 부장은 "그동안 실적이 부진했던 H-IAM은 현재 정상적으로 영업을 하고 있고, 매출채권 회수 또한 진행 중"이라며 "현재 정상적으로 판매와 수입을 영유하고 있는 상태로 올해 상반기에는 흑자 전환(EBIT 기준)하고 하반기에는 이를 이어갈 것으로 본다"고 설명했다.

권영지 기자 0zz@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지