이 기사는

2025년 03월 26일 15:04 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] 메리츠증권의 자본적정성이 저하 추이를 보이고 있다. 자본 포트폴리오도 향후 부담이 될 수 있는 데다 일회성으로 발생한 기업 대출 부실도 건전성을 끌어내릴 것으로 보인다.

")

메리츠타워 (사진=메리츠증권)

26일 나이스신용평가에 따르면 메리츠증권의 자본적정성이 하락세다. 지난해 말 순자본비율은 1218.5%로 전년 말 1588.9% 대비 떨어졌다. 지난 2020년 순자본비율 1659.6%에서 4년 만에 441.1%p 줄었다.

다만 4년 내내 자본적정성 지표가 저하됐던 것은 아니다. 지난 2020년 유상증자 덕분에 순자본비율이 개선된 것처럼 2022년에도 잠시 개선됐다. 당해 순자본비율은 1683.9%로 전년 말 순자본비율인 1426.7% 대비 올랐다. 신종자본증권과 후순위사채를 발행한 데다 하반기 이후에는 총위험액도 줄어든 덕분이다.

2023년 다시 하락세로 돌아선 것은 중간배당 지급을 비롯해 우발부채 증가때문이다. 조정순자본비율도 지속적으로 악화되고 있다. 메리츠증권의 조정순자본비율은 149.5%로 전년 말 174.8% 대비 하락한 수치다.

조정순자본비율은 회사가 보유한 위험에 대한 자본완충력을 볼 수 있는 지표다. 2020년 메리츠증권의 조정순자본비율은 221.6%에 달했으나 4년 만에 72.1%p 감소했다. 지난해 순자본비율 등 자본적정성이 하락한 것은 총위험액이 늘어서다. 영업용순자본은 5조1089억원으로 전년 대비 증가했다. 다만 총위험액이 더 큰 폭으로 증가했다. 다만 후순위성 증권 발행 잔액이 2조2000억원으로 영업용순자본의 42.6%를 차지해 자본 관리 측면에서 부담으로 작용할 가능성이 있다.

사진=나이스신용평가

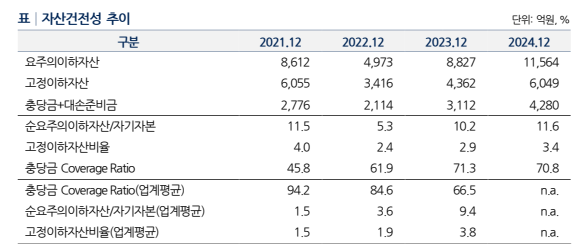

자산건전성도 문제다. 지난 3월 홈플러스의 기업회생절차 개시로 실행된 대출의 자산건전성을 재분류했기 때문이다. 메리츠증권이 보유하고 있는 홈플러스 기업대출은 6551억원이다. 대출 단액이 전액 고정이하자산으로 분류돼 요주의이하자산 규모가 급증했다.

단순 합산하면 메리츠증권의 지난해 말 기준 요주의이하자산이 1조8000억원, 고정이하자산이 1조3000억원이다. 충당금과 대손준비금은 5590억원에 달한다. 만약 일회성 요인을 적용한다면 메리츠증권의 건전성 지표는 크게 악화된다. 지난해 말 기준 순요주의이하자산비율은 11.6%, 고정이하자산비율은 3.4%다. 홈플러스 대출을 포함해 산출하면 예상치는 각각 19.9%와 7.1%까지 오른다.

윤재성 나이스신용평가 연구원은 “메리츠증권은 홈플러스의 62개 점포를 담보로 한 신탁의 1종수익권을 보유하고 있어 회수에 미치는 영향은 크지 않을 전망”이라고 말했다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지