이 기사는

2025년 11월 4일 16:40 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 김규리 기자] SK에코플랜트가 재무적투자자(FI)와 약속한 기업공개(IPO) 시한을 8개월 앞둔 가운데

SK하이닉스(000660) 출신 반도체 전문가를 신임 대표로 내정했다. 이번 인사는 반도체 플랜트 중심의 고부가 기업으로 체질을 바꾸는 동시에 IPO 마무리를 위한 마지막 총력전으로 읽힌다. 하이테크 리밸런싱 완성과 상장 달성을 동시에 이루겠다는 의지지만 6조원이 넘는 차입 부담과 회계 논란이 발목을 잡고 있다. 내년 7월까지 IPO가 성사되지 않으면 투자 계약상 보상 조항이 발동돼 재무 부담이 부메랑으로 돌아올 가능성이 커 시장의 관심이 집중되고 있다.

(사진=SK에코플랜트)

상장 시한 8개월…김영식 사장 체제 ‘하이테크 전환’ 승부수

4일 재계에 따르면 SK에코플랜트는 최근 김영식 SK하이닉스 양산총괄을 신임 사장으로 선임하고, 반도체 중심 종합 기업으로 탈바꿈에 주력하고 있다. 이번 인사는 지난해부터 추진해온 반도체 중심 사업 전환을 마무리하고, 내년 7월로 예정된 IPO 시한을 맞추기 위한 결정으로 해석된다. 회사는 반도체 플랜트 중심의 고부가 수주를 늘려 기존 건설 중심 구조를 기술집약형으로 전환하는 데 속도를 내고 있다. 김 신임 사장은 HBM(고대역폭메모리) 양산 체계를 구축한 35년 경력의 반도체 공정 전문가로 꼽힌다. 장동현 부회장과 함께 회사를 이끌며 하이테크 사업 확대를 총괄할 예정이다.

앞서 SK그룹은 지난해보다 한 달 이상 앞당긴 지난달 30일 정기 사장단 인사를 단행했다. 4년 만에 부회장이 승진했고, 사장단 규모도 확대됐다. 급변하는 시장 환경에 조기 인사를 통해 대응 속도를 높이겠다는 최태원 회장의 의지가 반영된 조치로 풀이된다.

SK그룹 관계자는 <IB토마토>에 “조직의 안정과 변화를 동시에 달성하기 위해 차세대 리더를 전진 배치했다”며 “사업 체질 강화와 재무구조 개선을 핵심으로 하는 포트폴리오 리밸런싱 등 계열열사가 당면한 과제들을 조속히 매듭짓기 위한 것”이라고 말했다.

특히 SK에코플랜트는 그룹 내에서 추진하는 ‘계열사 IPO 성공’과 ‘재무개선’을 동시에 해결해야 하는 과제를 안고 있다. 지난해부터 환경·에너지 중심 사업을 축소하고, 반도체·배터리 플랜트 중심으로 수주 포트폴리오를 전환했다. 이에 2021년 사명을 SK건설에서 SK에코플랜트로 변경하고 3조원 규모를 환경·에너지 사업에 투자했지만, 건설 경기 침체로 기대만큼의 수익성을 내지 못했다. 이후 그룹의 리밸런싱 전략에 따라 수익성과 성장성을 확보할 수 있는 반도체 중심 구조 전환에 나섰다.

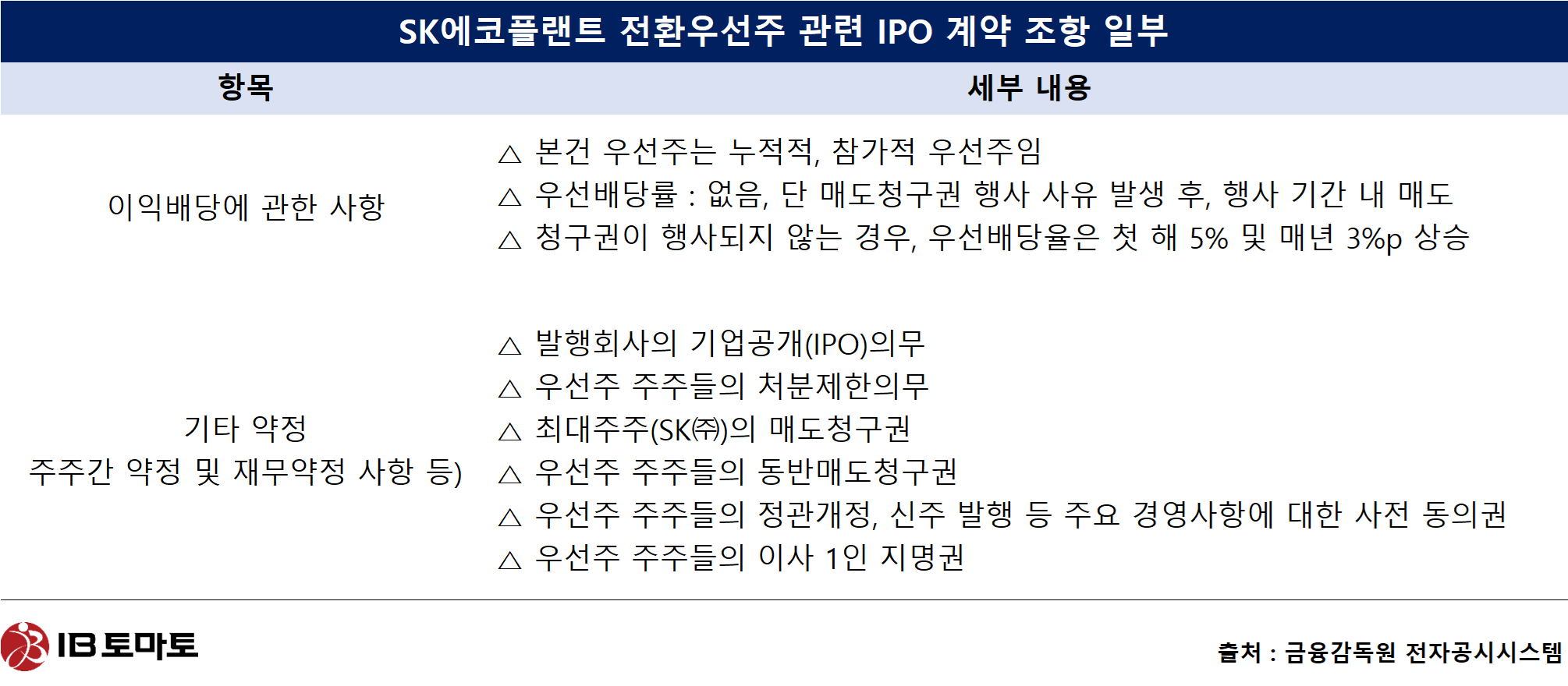

이 과정에서 2022년 FI과 프리IPO 계약을 추진해 1조원을 조달했다. 당시 투자자와의 약정에 따르면 SK에코플랜트는 투자금 납입 후 4년 내 기업공개를 추진해야 한다. 이를 위해 회사는 같은 해 7월 상환전환우선주(RCPS)와 전환우선주(CPS)를 발행했다.

SK에코플랜트가 2022년 공시한 전환우선주 관련 IPO 계약 조항 일부 내용

특히 6000억원 규모의 CPS에는 ‘2026년 7월까지 IPO 의무’조건이 수반돼있다. 회사는 발행 당시 배당률을 0%로 두는 대신, 상장 성공을 보장하는 조건을 걸었다. 상장이 지연되면 투자자 보호 장치가 작동한다. 최대주주인 SK가 매도청구권을 행사할 수 있으며, 행사하지 않을 경우 CPS 우선배당률이 5%로 올라간 뒤 매년 3%포인트씩 가산되는 구조다.

만약 내년도 IPO 시한을 지키지 못할 경우 SK에코플랜트는 직후인 2026년부터 300억원(5%), 2027년 480억원(8%), 2028년 660억원(11%)의 배당금을 지급해야 한다. 결국 IPO가 실패하면 지주사인

SK(003600)의 유동성 부담이 커지고, 매도청구권을 포기할 경우에는 에코플랜트의 배당 부담이 급격히 늘어나기 때문에 IPO 기한을 미룰 수 없는 상황인 셈이다.

한 IB업계 관계자는 <IB토마토>에 “SK에코플랜트의 상장은 FI와의 계약이 얽힌 구조적 이슈”라며 “단순히 시장 여건이 아닌 계약상 리스크로 인해 그룹이 기한 내 IPO를 추진할 수밖에 없는 상황”이라고 말했다.

단기성 차입 4조8963억원…부채·회계논란 변수

재무 안정성은 상장 성공의 최대 변수로 꼽힌다. SK에코플랜트의 올 상반기 연결기준 단기차입금은 2조3242억원, 유동성장기부채는 2조5721억원으로, 1년 내 상환해야 할 단기성 차입만 4조8963억원이다. 여기에 비유동 사채 및 장기차입금 1조9276억원을 더하면 총차입금은 6조원을 넘어선다.

시장에서는 회사채 만기가 올해 하반기와 내년 상반기에 집중되면서 차환 부담이 커질 것으로 본다. IPO 추진 일정과 맞물릴 경우 유동성 리스크가 심화될 가능성도 높다.

최근 불거진 회계 이슈도 상장 심사에 걸림돌이다. 금융감독원은 SK에코플랜트가 미국 연료전지 자회사 매출을 과대계상해 연결 재무제표를 허위 작성한 혐의로 회계감리를 벌여왔다. 이에 금융위원회는 지난달 22일 회계기준 위반으로 과징금 54억1000만원을 부과한 바 있다.

이 같은 논란은 상장 과정에서 도덕성 평가 항목에 반영될 수 있다. 한국거래소는 상장 심사 시 재무구조뿐 아니라 내부통제, 윤리경영 등 비재무 요소도 검토하기 때문이다.

한국거래소 관계자는 <IB토마토>에 “상장 심사 시 회사의 성장성과 기업 가치 등과 함께 적격성 문제도 다각도로 검토하고 있다”고 말했다.

김규리 기자 kkr@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지