이 기사는

2025년 05월 12일 16:54 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 박예진 기자] 급식·식자재유통·식품 제조 사업을 영위하는 신세계그룹 계열사

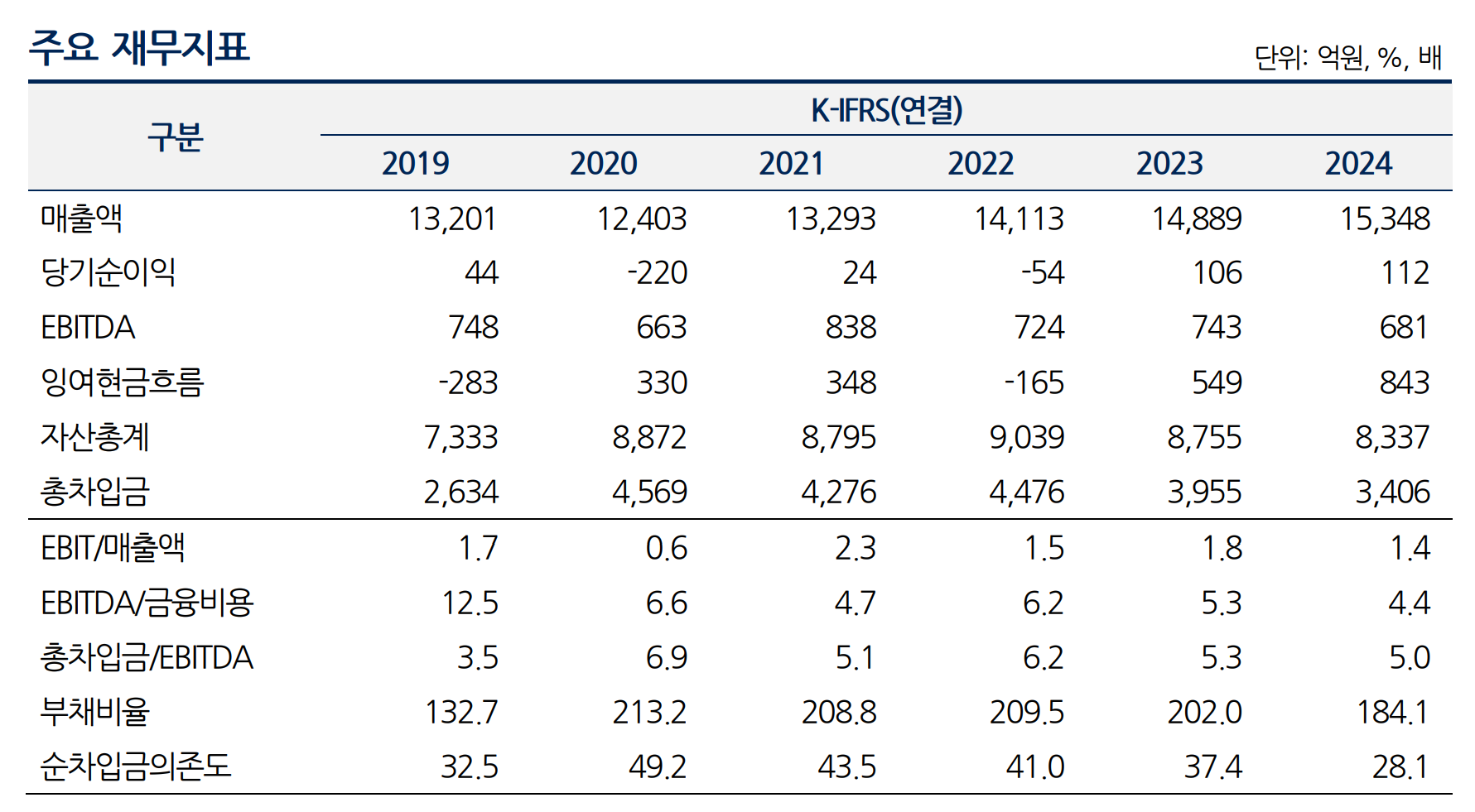

신세계푸드(031440)가 계열 브랜드 식품 제조 매출 중심으로 높은 외형성장세를 이어가고 있다. 계열 매출 등 안정적인 사업기반을 바탕으로 잉여현금 창출이 지속되면서 재무안정성도 개선됐다.

(사진=NICE신용평가)

12일 NICE신용평가는 신세계푸드가 계열로부터 발생하는 안정적인 수요와 함께 군납 매출 확대와 고수익 사업장 위주의 신규 매출처 확보 등으로 매출 성장세를 지속할 것이라고 전망했다.

현재 신세계푸드는

이마트(139480)와 에스씨케이컴퍼니(구 스타벅스커피코리아) 등 계열 내 안정적인 수요기반을 확보하고 있다. 지난해 별도 기준 신세계푸드의 매출은 단체급식 16.0%, 그룹 유통 채널 입점 점포와 자체 베이커리 제품 14.4%, 노브랜드버거 등 외식사업 8.7%, 식재유통 28.7%, 스타벅스와 노브랜드 등 계열 위주의 제품 제조·유통 32.3%로 매출이 구성돼 있다.

2022년 엔데믹 전환 이후 거리두기 해제와 물가 상승에 따른 구내식당 식수 증가, 계열 외부 사업장의 지속적인 수주를 바탕으로 급식 매출이 증가 추세를 보이고 있으며, 유통 부문의 경우 과거 이천공장 CK(센트럴키친) 도입, 오산2공장 준공에 이어 2020년 평택물류센터 장기 임차 등 식품의 제조·물류 사업역량 강화와 계열 매출 확대를 기반으로 외형 확장을 지속해왔다. 특히 소매유통 매출은 이마트, 스타벅스 등으로부터 발생하는 매출을 기반으로 2019년 3135억원에서 2024년 4913억원으로 크게 성장해왔다.

")

(사진=신세계푸드)

향후 국내 식자재 유통시장의 경쟁 심화와 인플레이션에서 비롯된 식자재 원물 가격과 인건비 등 비용 상승 가능성은 수익성 제고에 부담요인으로 작용할 전망이다. 다만 신세계푸드가 급식과 소매유통 부문에서 안정적인 이익 창출을 지속하고 있어 양호한 영업수익성을 유지할 것으로 전망된다. 이외에도 급식과 외식 부문의 저수익 사업장 정리 등을 통해 수익성을 개선하고 있고, 계열 바탕의 안정적인 수요 기반을 바탕으로 매출을 확대함으로써 고정비 부담 완화에도 집중하고 있다.

특히 이마트에브리데이(합병 이후 이마트)와의 전대리스 계약이 지난달 30일을 기일로 해지되면서 재무상태도 개선될 것으로 예상된다. 지난 2020년 8월 15년간 장기 임차한 평택물류센터 임차하면서, 2019년말 510억원이던 리스 부채 규모가 2020년말 2570억원으로 대폭 확대된 바 있다. 전대리스계약 해지에 따른 차입금 감축 효과와 신세계푸드의 안정적인 현금창출능력을 고려했을 때, 양호한 재무안정성을 유지할 것으로 전망된다.

박영민 NICE신용평가 선임연구원은 "향후 공장 등 식품 제조기반 보완, 시스템 구축 등을 위해 지속적인 투자지출이 발생할 예정"이라며 "다만 안정적인 사업기반을 바탕으로 상각전영업이익(EBITDA)창출력을 유지할 전망이며 투자계획이 경상적인 수준임을 감안하면 자체 영업현금흐름 창출을 통해 자금소요에 대응 가능할 것으로 전망된다"라고 말했다.

박예진 기자 lucky@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지